신한금융투자는 2일 코로나19를 계기로 유전자치료제 시장의 성장폭이 점차 증가할 것이라고 전망했다. 관련 국내 상장사 중 에스티팜을 최선호주로, 올릭스와 툴젠을 관심 종목으로 제시했다.

장세훈 연구원은 “코로나19를 겪으며 1년만에 메신저리보핵산(mRNA) 백신 플랫폼 기술이 입증됐다”며 “이는 유전자치료제 및 위탁개발생산(CDMO) 산업 성장의 기폭제로 작용했다”고 말했다.

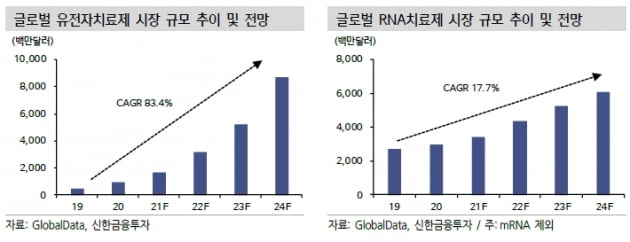

단기적으로는 만성질환으로 적응증을 확장하고 있는 올리고핵산(ASO)과 리보핵산간섭(RNAi) 등 리보핵산(RNA) 치료제에 주목할 것을 권했다. 중장기적으로는 아데노부속바이러스(AAV) 및 mRNA 시장 규모가 RNA치료제 시장을 넘어설 것으로 전망했다.

장 연구원은 “글로벌 기술을 주도하는 국내 기업은 흔치 않다”며 “시장 성장에 따라 직접적인 수혜를 받거나 관련 기술을 확보해 추격자(패스트 팔로워)로 성장 중인 기업을 주목해야 한다”고 했다.

에스티팜에 대해 선제적인 올리고뉴클레오타이드(이하 올리고) 설비 투자(Capex)로 계단식 성장을 위한 준비를 마쳤다며 목표주가를 16만원으로 높였다. RNA치료제 시장의 성장성은 곧 에스티팜의 성장동력이 될 것이란 전망이다.

에스티팜은 지난해부터 선제적으로 설비 투자를 시작했다. 지난달 추가 신규시설 투자를 발표해 세계 1위 생산능력(캐파)를 계속 유지해나갈 것으로 봤다.

올릭스는 RNAi 플랫폼을 보유한 국내 신약개발 기업이다. 총 4건의 기술이전 계약을 통해 RNAi 플랫폼의 경쟁력을 입증했다. 최근 글로벌 RNAi 기업의 인수 소식이 활발한 만큼 향후 새롭게 시장에 진입하고자하는 기업에게 플랫폼 기술의 매력이 부각될 것이란 관측이다.

올릭스는 내년 비대흉터치료제인 ‘OLX101A'의 임상 2상 결과를 앞두고 있다. 그밖에도 4건의 신약후보물질(파이프라인)의 추가 임상 진입이 예상된다.

툴젠은 크리스퍼 유전자가위 원천 기술을 보유한 기업이다. 툴젠은 단기적인 주가의 변동성은 크겠지만 특허의 원천성을 확보한 이후의 잠재력이 기대된다고 했다. 특허 저촉심사의 결과 및 합의 여부와 시점 등은 변수가 될 수 있다고 봤다.

장 연구원은 “툴젠은 해외 비교기업(Peer)과 같은 평가를 받기 위해서 중장기적인 연구개발에 집중해야한다”며 “내년부터 시작될 다수의 임상에서 성과를 보여준다면 가치 재평가가 기대된다”고 말했다.

박인혁 기자

관련뉴스