KB증권은 3일 제약·바이오업종에 대해 투자 동력(모멘텀)만 확인되면 주가 반등이 생각보다 강할 수 있다고 전망했다.

하인환 연구원은 “한 달간 진행한 기관 세미나 결과, 대부분의 투자자들은 현재 제약·바이오 가격이 싸다는 것에는 동의했다”며 “그러나 어떤 종목이 상승할 것인지 모르겠다는 의견이 많았다”고 말했다.

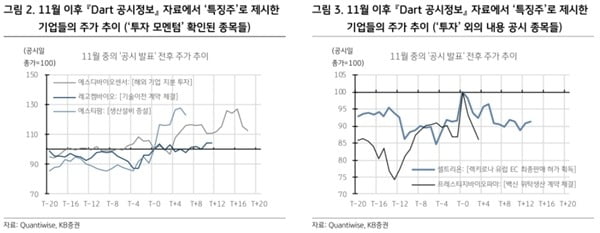

하 연구원은 “이를 역으로 생각하면 종목만 고를 수 있다면 매수 의향이 있다는 것”이라고 했다. 이는 투자 모멘텀이 확보되고 있는 종목들을 통해 확인되고 있다는 것이다.

사례로 에스디바이오센서와 에스티팜, 레고켐바이오사이언스를 들었다. 이들 기업은 공시가 주가 상승을 이끌었다고 했다. 에스디바이오센서와 에스티팜은 단기간에 20% 이상 상승했다.

에스디바이오센서는 지난달 초 브라질 진단기업 에코 디아그노스티카 지분 100%를 470억원 규모로 인수했다고 공시했다. 에스티팜은 올리고뉴클레오타이드 생산 설비 증설에 1500억원을 투자한다고 지난달 24일 발표했다. 레고켐바이오는 1조2000억원 규모의 항체약물접합체(ADC) 원천 기술을 수출했다.

그는 “상승 동력이 무엇인지 예단하기는 어렵지만 확인만 되면 주가 반등 힘이 생각보다 강할 수 있다”며 “공시 정보를 활용해 투자 모멘텀이 확인된다면 그때부터라도 적극 대응하면 된다”고 판단했다.

국내 위탁생산(CMO) 또는 위탁개발생산(CDMO) 기업의 전망도 밝을 것으로 예상했다. 계속되는 코로나19 변이가 백신 양극화 해소의 필요성을 확대시킬 것으로 봤다. 최근 변이 바이러스는 백신 접종률이 낮은 신흥국 또는 개발도상국에서 발생해 선진국으로 확산되고 있다. 선진국 주도의 백신 보급 확대가 필요해졌다는 분석이다.

또 코로나19 백신 위탁생산을 통해 입증받은 능력을 바탕으로 다른 의약품의 CMO 및 CDMO 가능성이 커질 것으로 전망했다. 장기적으로 국내 기업의 입지가 확대될 것이라고 봤다.

이도희 기자

하인환 연구원은 “한 달간 진행한 기관 세미나 결과, 대부분의 투자자들은 현재 제약·바이오 가격이 싸다는 것에는 동의했다”며 “그러나 어떤 종목이 상승할 것인지 모르겠다는 의견이 많았다”고 말했다.

하 연구원은 “이를 역으로 생각하면 종목만 고를 수 있다면 매수 의향이 있다는 것”이라고 했다. 이는 투자 모멘텀이 확보되고 있는 종목들을 통해 확인되고 있다는 것이다.

사례로 에스디바이오센서와 에스티팜, 레고켐바이오사이언스를 들었다. 이들 기업은 공시가 주가 상승을 이끌었다고 했다. 에스디바이오센서와 에스티팜은 단기간에 20% 이상 상승했다.

에스디바이오센서는 지난달 초 브라질 진단기업 에코 디아그노스티카 지분 100%를 470억원 규모로 인수했다고 공시했다. 에스티팜은 올리고뉴클레오타이드 생산 설비 증설에 1500억원을 투자한다고 지난달 24일 발표했다. 레고켐바이오는 1조2000억원 규모의 항체약물접합체(ADC) 원천 기술을 수출했다.

그는 “상승 동력이 무엇인지 예단하기는 어렵지만 확인만 되면 주가 반등 힘이 생각보다 강할 수 있다”며 “공시 정보를 활용해 투자 모멘텀이 확인된다면 그때부터라도 적극 대응하면 된다”고 판단했다.

국내 위탁생산(CMO) 또는 위탁개발생산(CDMO) 기업의 전망도 밝을 것으로 예상했다. 계속되는 코로나19 변이가 백신 양극화 해소의 필요성을 확대시킬 것으로 봤다. 최근 변이 바이러스는 백신 접종률이 낮은 신흥국 또는 개발도상국에서 발생해 선진국으로 확산되고 있다. 선진국 주도의 백신 보급 확대가 필요해졌다는 분석이다.

또 코로나19 백신 위탁생산을 통해 입증받은 능력을 바탕으로 다른 의약품의 CMO 및 CDMO 가능성이 커질 것으로 전망했다. 장기적으로 국내 기업의 입지가 확대될 것이라고 봤다.

이도희 기자

관련뉴스