기관투자가들이 휠라홀딩스를 지난달 19일부터 14거래일 연속 순매수했다. 3분기 실적 부진으로 증권사들이 목표주가를 줄줄이 내렸지만 그걸 감안해도 너무 싸다고 본 것이다. 지난 7일 기준 휠라홀딩스의 목표주가 컨센서스는 5만9154원인데 현재 주가와 비교하면 50% 이상 상승 여력이 있는 셈이다.

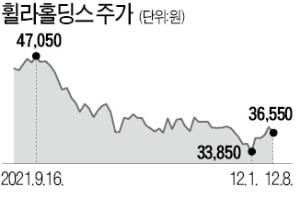

8일 휠라홀딩스는 1.75% 내린 3만6550원에 거래를 마쳤다. 올여름만 해도 휠라홀딩스는 6만원 선을 목전에 뒀었다. 골프 열풍에 올라탔다. 휠라홀딩스는 2011년 타이틀리스트, 풋조이 등 골프 전문 브랜드를 보유한 아쿠쉬네트를 인수했다.

8일 휠라홀딩스는 1.75% 내린 3만6550원에 거래를 마쳤다. 올여름만 해도 휠라홀딩스는 6만원 선을 목전에 뒀었다. 골프 열풍에 올라탔다. 휠라홀딩스는 2011년 타이틀리스트, 풋조이 등 골프 전문 브랜드를 보유한 아쿠쉬네트를 인수했다.

3분기 들어 실적이 주춤하자 주가가 내리막길을 걷기 시작했다. 휠라홀딩스의 3분기 매출은 전년 동기 대비 1.1% 증가한 9271억원, 영업이익은 전년 동기 대비 29.1% 감소한 1103억원에 그쳤다. 1분기 영업이익 증가율이 173.4%, 2분기 245.6%에 달했던 것과 대조적이다.

이해니 유진투자증권 연구원은 “2021년은 골프 열풍이 두드러진 해였고 휠라홀딩스는 아쿠쉬네트의 실적 호조로 상반기까지 선방했다”며 “하반기에는 역기저 부담이 존재한다”고 했다.

증권가에서는 현재 주가가 기업 가치를 충분히 반영하지 못한다고 본다. 이날도 기관은 휠라홀딩스를 20억원 넘게 순매수했다. 정우창 미래에셋증권 연구원은 “중국 스포츠웨어 시장의 여전히 높은 성장성, 휠라 브랜드 인지도, 빠르게 개선되고 있는 재무구조 등을 고려할 때 최근 주가 조정은 좋은 매수 기회”라고 평가했다.

다만 브랜드 가치 제고가 필요한 시점이라는 지적도 나온다. 휠라는 2007년 휠라코리아가 글로벌 본사를 인수하면서 사실상 국내 브랜드가 됐다. 이후 침체기를 겪다가 2015년 정구호 디자이너를 부사장으로 영입해 2016년 브랜드를 리뉴얼한 뒤 복고(레트로), 어글리 슈즈의 인기 덕에 ‘젊은 브랜드’로 부활했다.

이상헌 하이투자증권 연구원은 “휠라는 브랜드 가치 제고를 위해 다시 한번 방향성 설정이 필요한 시기로, 무엇보다 단기적인 유행에 흔들리지 않고 장기적으로 지속 가능한 브랜드가 되는 게 중요하다”고 내다봤다.

구은서 기자 koo@hankyung.com

8일 휠라홀딩스는 1.75% 내린 3만6550원에 거래를 마쳤다. 올여름만 해도 휠라홀딩스는 6만원 선을 목전에 뒀었다. 골프 열풍에 올라탔다. 휠라홀딩스는 2011년 타이틀리스트, 풋조이 등 골프 전문 브랜드를 보유한 아쿠쉬네트를 인수했다.3분기 들어 실적이 주춤하자 주가가 내리막길을 걷기 시작했다. 휠라홀딩스의 3분기 매출은 전년 동기 대비 1.1% 증가한 9271억원, 영업이익은 전년 동기 대비 29.1% 감소한 1103억원에 그쳤다. 1분기 영업이익 증가율이 173.4%, 2분기 245.6%에 달했던 것과 대조적이다.

이해니 유진투자증권 연구원은 “2021년은 골프 열풍이 두드러진 해였고 휠라홀딩스는 아쿠쉬네트의 실적 호조로 상반기까지 선방했다”며 “하반기에는 역기저 부담이 존재한다”고 했다.

증권가에서는 현재 주가가 기업 가치를 충분히 반영하지 못한다고 본다. 이날도 기관은 휠라홀딩스를 20억원 넘게 순매수했다. 정우창 미래에셋증권 연구원은 “중국 스포츠웨어 시장의 여전히 높은 성장성, 휠라 브랜드 인지도, 빠르게 개선되고 있는 재무구조 등을 고려할 때 최근 주가 조정은 좋은 매수 기회”라고 평가했다.

다만 브랜드 가치 제고가 필요한 시점이라는 지적도 나온다. 휠라는 2007년 휠라코리아가 글로벌 본사를 인수하면서 사실상 국내 브랜드가 됐다. 이후 침체기를 겪다가 2015년 정구호 디자이너를 부사장으로 영입해 2016년 브랜드를 리뉴얼한 뒤 복고(레트로), 어글리 슈즈의 인기 덕에 ‘젊은 브랜드’로 부활했다.

이상헌 하이투자증권 연구원은 “휠라는 브랜드 가치 제고를 위해 다시 한번 방향성 설정이 필요한 시기로, 무엇보다 단기적인 유행에 흔들리지 않고 장기적으로 지속 가능한 브랜드가 되는 게 중요하다”고 내다봤다.

구은서 기자 koo@hankyung.com

관련뉴스