몸값이 70조원으로 평가받는 LG에너지솔루션이 상장에 나서면서 공모주 투자자의 관심이 높아지고 있다. 증권업계는 주가 움직임에 따른 수익률이 어떻게 변할지 계산기를 두드리고 있고, 개인들은 공모주를 한 주라도 더 받는 방법을 찾고 있다.

그런데 정작 LG화학 주주들은 그다지 유쾌하지 않다. 최근 배터리사업부를 물적분할한 SK이노베이션 주주도 마찬가지다. 기존 주주들은 철저히 소외당하는 ‘쪼개기 상장’이 한국에서 반복되고 있다는 주장이 제기되고 있는 배경이다.

두 업체는 최근 물적분할을 통해 배터리사업부를 떼어냈다. 물적분할의 특징은 기존 주주에게 신설 법인 주식을 나눠주지 않는다는 점이다. LG화학과 SK이노베이션 기존 주주는 LG에너지솔루션과 SK온 주식을 한 주도 받지 못한다.

일부 애널리스트도 다양한 채널을 통해 이런 점을 비판하고 있다. 최남곤 유안타증권 연구원은 “한국은 자회사 상장으로 이익을 얻는 주체가 모회사 주주가 아니라 우리사주조합, 신주를 받은 투자자로 한정된다”며 “이 과정에서 모회사 주주 권리는 철저히 외면받고 있다”고 설명했다.

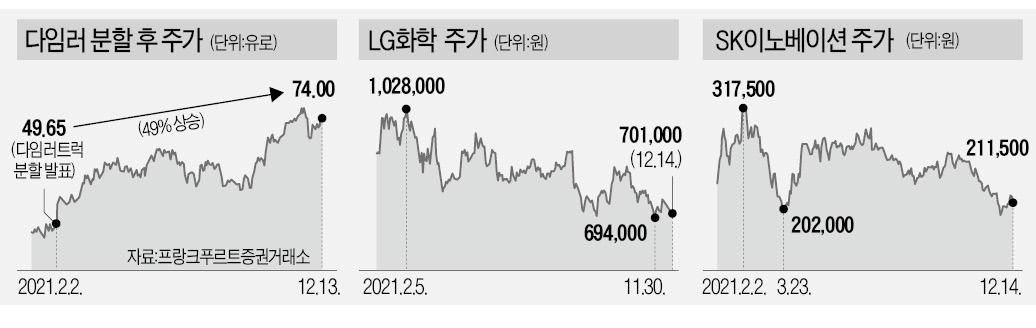

모회사 다임러 주가는 이달 13일까지 49% 상승했다. 분할을 선언한 지난 2월부터 계산한 수치다. 다임러트럭 주가도 상장 이틀 만에 17.7% 오르면서 주주들은 큰 수익을 챙기게 됐다. 분할했음에도 주가가 오른 것은 기존 주주에게 신설 법인 주식을 지급했기 때문이다. 다임러 주주들은 다임러트럭 신주 65%를 모회사 지분율에 따라 받았다. 나머지 35%는 모회사인 다임러가 가져갔다.

최 연구원은 “지난 10월 주주총회에서 다임러트럭 분할 안건은 찬성률이 99%를 넘었다”고 말했다. 이중 상장에 따른 ‘더블 디스카운트’가 적용되는 한국과 다르다는 것이다. 로이터통신은 주주들이 오래 기다려온 자회사 상장이 마침내 결실을 봤다고 평가했다.

물론 다른 한편에서는 핵심 자회사를 물적분할해 상장할 경우 모회사의 주주가치가 높아질 것이란 주장도 있다. 예컨대 LG에너지솔루션 주가가 급등해 시가총액이 급증하면 모회사인 LG화학이 들고 있는 지분가치가 30~50% 할인율을 감안해도 늘어날 수밖에 없다는 것이다.

하지만 회사를 키워온 기존 주주들의 권리가 자회사 상장에서 배제되는 것은 납득하기 어렵다는 지적이 끊이지 않고 있다. 일각에서 자회사 상장 시 모회사 주주에게 자회사 주식을 배당하거나, 공모 단계에서 신주인수권을 지급하는 방안을 해결책으로 제시하는 배경이다.

박의명 기자 uimyung@hankyung.com

그런데 정작 LG화학 주주들은 그다지 유쾌하지 않다. 최근 배터리사업부를 물적분할한 SK이노베이션 주주도 마찬가지다. 기존 주주들은 철저히 소외당하는 ‘쪼개기 상장’이 한국에서 반복되고 있다는 주장이 제기되고 있는 배경이다.

증권가도 등 돌린 ‘물적분할’

14일 LG화학은 5.01% 내린 70만1000원에 마감했다. SK이노베이션은 2.31% 내린 21만1500원에 거래를 마쳤다. 두 종목은 연초 고점 대비 각각 33%, 36% 하락했다. 물적분할 리스크가 부각되면서 매도세가 강해지고 있다는 분석이다.두 업체는 최근 물적분할을 통해 배터리사업부를 떼어냈다. 물적분할의 특징은 기존 주주에게 신설 법인 주식을 나눠주지 않는다는 점이다. LG화학과 SK이노베이션 기존 주주는 LG에너지솔루션과 SK온 주식을 한 주도 받지 못한다.

일부 애널리스트도 다양한 채널을 통해 이런 점을 비판하고 있다. 최남곤 유안타증권 연구원은 “한국은 자회사 상장으로 이익을 얻는 주체가 모회사 주주가 아니라 우리사주조합, 신주를 받은 투자자로 한정된다”며 “이 과정에서 모회사 주주 권리는 철저히 외면받고 있다”고 설명했다.

다임러가 50% 급등한 이유

한국 기업의 사례는 최근 인적분할을 통해 자회사를 상장한 다임러와 대비된다. 메르세데스벤츠 제조사인 다임러는 지난 2월 트럭사업부 분할 계획을 발표하고, 지난 10일 신설 법인을 독일 증시에 상장했다. 다임러트럭은 2025년까지 두 자릿수 성장이 기대되는 핵심 사업부다.모회사 다임러 주가는 이달 13일까지 49% 상승했다. 분할을 선언한 지난 2월부터 계산한 수치다. 다임러트럭 주가도 상장 이틀 만에 17.7% 오르면서 주주들은 큰 수익을 챙기게 됐다. 분할했음에도 주가가 오른 것은 기존 주주에게 신설 법인 주식을 지급했기 때문이다. 다임러 주주들은 다임러트럭 신주 65%를 모회사 지분율에 따라 받았다. 나머지 35%는 모회사인 다임러가 가져갔다.

최 연구원은 “지난 10월 주주총회에서 다임러트럭 분할 안건은 찬성률이 99%를 넘었다”고 말했다. 이중 상장에 따른 ‘더블 디스카운트’가 적용되는 한국과 다르다는 것이다. 로이터통신은 주주들이 오래 기다려온 자회사 상장이 마침내 결실을 봤다고 평가했다.

“선진국은 동시 상장 거의 없어”

미국 영국 일본 등 선진국에선 모회사와 자회사가 동시에 상장하는 경우가 거의 없다는 분석도 나왔다. 동시에 상장할 경우 주주 간 이해관계가 충돌하면서 집단소송이 발생할 수 있기 때문이다. 이런 문제 때문에 일본에서는 자회사를 합병하거나 상장폐지한 사례가 작년에만 15건에 달하는 것으로 나타났다.물론 다른 한편에서는 핵심 자회사를 물적분할해 상장할 경우 모회사의 주주가치가 높아질 것이란 주장도 있다. 예컨대 LG에너지솔루션 주가가 급등해 시가총액이 급증하면 모회사인 LG화학이 들고 있는 지분가치가 30~50% 할인율을 감안해도 늘어날 수밖에 없다는 것이다.

하지만 회사를 키워온 기존 주주들의 권리가 자회사 상장에서 배제되는 것은 납득하기 어렵다는 지적이 끊이지 않고 있다. 일각에서 자회사 상장 시 모회사 주주에게 자회사 주식을 배당하거나, 공모 단계에서 신주인수권을 지급하는 방안을 해결책으로 제시하는 배경이다.

박의명 기자 uimyung@hankyung.com

관련뉴스