코로나19 변이 바이러스인 오미크론 확진자가 연일 늘어나는 와중에도 대한항공 주가가 꿋꿋하게 버티고 있다. 코로나19 확산세가 지속되면서 곧 꺾일 것이라고 예상했던 항공 화물 운임이 멈추지 않고 오르고 있기 때문이다. 중국이 내년부터 여객기 객실 좌석을 개조해 화물을 운송하는 것을 제한하겠다고 발표하면서 운임 상승은 당분간 이어질 전망이다.

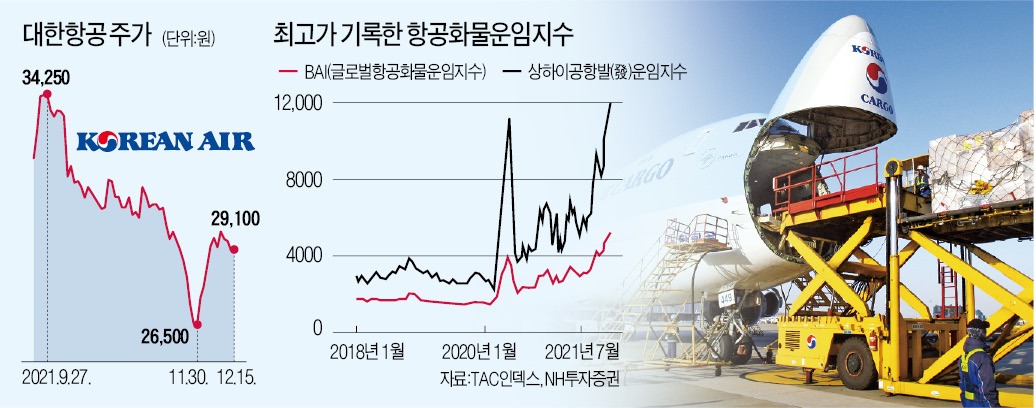

대한항공은 15일 0.34% 오른 2만9100원에 거래를 마쳤다. 세계적으로 코로나19 확진자가 다시 증가하면서 여객기 운항은 차질을 빚고 있다. 지난달 인천공항의 국제선 여객 수송 인원은 37만 명이었다. 전년 동기와 비교해서는 86% 증가했지만 코로나19 발생 이전인 2019년 월간 평균(593만 명)과 비교하면 극도로 부진하다. 오미크론 확산으로 입국자에 대한 10일 격리 조치가 시행되면서 항공권을 취소하는 사례가 늘어나고 있기 때문이다.

반면 코로나19 장기화로 항공 화물 수요는 여전히 좋다. 지난 14일 기준 글로벌항공화물운임지수(BAI)는 전년 동기 대비 63% 오른 5254포인트로 역대 최고치를 경신했다. 세부 지수인 상하이공항발운임지수는 전년 동기 대비 82% 늘어난 1만2068포인트로 전체 지수보다 더 가파르게 상승하며 최고치를 경신했다.

중국 정부 규제로 반사이익도 기대된다. 중국민항총국(CAAC)은 내년 1월 1일부터 여객기 좌석을 없애고 이 공간에 화물을 실어 수송하는 것을 금지하기로 했다. 항공사들은 코로나19로 여객 수요가 급감하자 여객선을 개조해 화물 수송에 활용하며 이익을 내왔다. ‘이가 없으면 잇몸으로’ 전략이다.

중국 정부는 이번 규제 이유로 객실 내에 화물을 안정적으로 고정하지 못해 발생할 수 있는 잠재적 위험요인을 미리 방지하기 위해서라고 설명했다. 개조한 여객기는 원래 사용 목적에 맞게 원상복구하도록 지시했다. 중국 3대 국유 항공사는 좌석을 제거한 여객기를 원상태로 복구한 것으로 알려졌다.

해외 항공사에도 관련 규제가 적용될 것이라는 전망이 나온다. 화물기를 활용하거나 여객기 짐칸을 통해서만 중국 화물을 수송할 수 있다는 의미다. 화물기를 보유하지 않은 항공사의 경우 타격이 예상된다. 화물기를 충분히 보유하고 있는 대한항공은 사정이 다르다. 중국발(發) 노선에는 여객기 대신 화물기를 투입하는 방식으로 노선을 조정해 수요에 대응할 수 있기 때문이다.

정연승 NH투자증권 연구원은 “이번 조치로 중국발 화물을 수송할 수 있는 항공편이 줄어들면서 항공 화물 운임이 상승할 것”이라며 “항공 화물 운임 상승 사이클이 예상보다 길어지면서 대한항공은 실적 및 재무구조가 추가로 개선될 수 있다”고 설명했다.

주가도 부담을 덜었다. 오미크론이 확산되면서 ‘위드 코로나’ 기대감으로 올랐던 상승분을 반납했기 때문이다. 9월 27일 종가 기준 3만4250원까지 올랐던 대한항공은 두 달 후인 지난달 29일 2만6550원까지 떨어졌다. 경기 재개(리오프닝) 기대주에 투자한다면 저비용항공사(LCC)보다 대한항공에 투자하는 것이 낫다는 의견도 나온다. 최고운 한국투자증권 연구원은 “대한항공은 델타, 오미크론 이후 ‘오메가’가 와도 문제없는 유일한 국내 항공사”라며 “해외여행 수요가 폭발하는 때가 오면 대한항공은 가장 효과적으로 시장을 선점할 것”이라고 설명했다.

고재연 기자 yeon@hankyung.com

여객은 부진, 화물은 훨훨

대한항공은 15일 0.34% 오른 2만9100원에 거래를 마쳤다. 세계적으로 코로나19 확진자가 다시 증가하면서 여객기 운항은 차질을 빚고 있다. 지난달 인천공항의 국제선 여객 수송 인원은 37만 명이었다. 전년 동기와 비교해서는 86% 증가했지만 코로나19 발생 이전인 2019년 월간 평균(593만 명)과 비교하면 극도로 부진하다. 오미크론 확산으로 입국자에 대한 10일 격리 조치가 시행되면서 항공권을 취소하는 사례가 늘어나고 있기 때문이다.

반면 코로나19 장기화로 항공 화물 수요는 여전히 좋다. 지난 14일 기준 글로벌항공화물운임지수(BAI)는 전년 동기 대비 63% 오른 5254포인트로 역대 최고치를 경신했다. 세부 지수인 상하이공항발운임지수는 전년 동기 대비 82% 늘어난 1만2068포인트로 전체 지수보다 더 가파르게 상승하며 최고치를 경신했다.

중국 정부 규제로 반사이익도 기대된다. 중국민항총국(CAAC)은 내년 1월 1일부터 여객기 좌석을 없애고 이 공간에 화물을 실어 수송하는 것을 금지하기로 했다. 항공사들은 코로나19로 여객 수요가 급감하자 여객선을 개조해 화물 수송에 활용하며 이익을 내왔다. ‘이가 없으면 잇몸으로’ 전략이다.

중국 정부는 이번 규제 이유로 객실 내에 화물을 안정적으로 고정하지 못해 발생할 수 있는 잠재적 위험요인을 미리 방지하기 위해서라고 설명했다. 개조한 여객기는 원래 사용 목적에 맞게 원상복구하도록 지시했다. 중국 3대 국유 항공사는 좌석을 제거한 여객기를 원상태로 복구한 것으로 알려졌다.

해외 항공사에도 관련 규제가 적용될 것이라는 전망이 나온다. 화물기를 활용하거나 여객기 짐칸을 통해서만 중국 화물을 수송할 수 있다는 의미다. 화물기를 보유하지 않은 항공사의 경우 타격이 예상된다. 화물기를 충분히 보유하고 있는 대한항공은 사정이 다르다. 중국발(發) 노선에는 여객기 대신 화물기를 투입하는 방식으로 노선을 조정해 수요에 대응할 수 있기 때문이다.

정연승 NH투자증권 연구원은 “이번 조치로 중국발 화물을 수송할 수 있는 항공편이 줄어들면서 항공 화물 운임이 상승할 것”이라며 “항공 화물 운임 상승 사이클이 예상보다 길어지면서 대한항공은 실적 및 재무구조가 추가로 개선될 수 있다”고 설명했다.

“재확산 반사이익 더 크다”

대한항공은 지난 3분기 매출 2조3035억원, 영업이익 4202억원으로 영업이익률이 18%에 달했다. 4분기에는 3분기보다 실적이 더 큰 폭으로 개선될 것이라는 전망이 나온다. 오미크론 확산으로 기존 예상보다 여객 매출은 소폭 감소할 것으로 예상된다. 대신 화물 운임이 더 큰 폭으로 늘어나면서 대한항공 4분기 영업이익은 전 분기 대비 30% 증가한 5500억원을 기록할 것이라고 한국투자증권은 전망했다. 예상대로 실적이 나오면 분기 사상 최대 이익 규모다.주가도 부담을 덜었다. 오미크론이 확산되면서 ‘위드 코로나’ 기대감으로 올랐던 상승분을 반납했기 때문이다. 9월 27일 종가 기준 3만4250원까지 올랐던 대한항공은 두 달 후인 지난달 29일 2만6550원까지 떨어졌다. 경기 재개(리오프닝) 기대주에 투자한다면 저비용항공사(LCC)보다 대한항공에 투자하는 것이 낫다는 의견도 나온다. 최고운 한국투자증권 연구원은 “대한항공은 델타, 오미크론 이후 ‘오메가’가 와도 문제없는 유일한 국내 항공사”라며 “해외여행 수요가 폭발하는 때가 오면 대한항공은 가장 효과적으로 시장을 선점할 것”이라고 설명했다.

고재연 기자 yeon@hankyung.com

관련뉴스