실손의료보험(실손보험)을 이대로 방치하면 보험료를 지금 속도로 계속 올리더라도 향후 10년간 100조원이 넘는 막대한 적자가 발생할 것이란 분석이 나왔다. 실손보험 재정 악화의 주범인 백내장 수술이나 도수치료 등 과잉 진료를 바로잡거나 보험료를 매년 20% 이상 인상하지 않으면 향후 10년 내 일부 보험사가 파산 위기에 몰릴 수 있다는 우려도 제기된다.

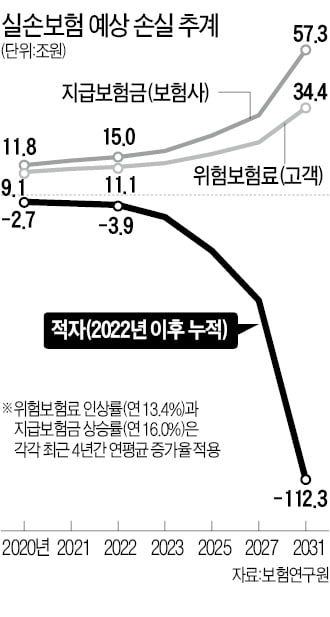

당장 내년에는 위험보험료로 11조1000억원을 거둬들여 15조원을 보험금으로 지급해 3조9000억원이 모자랄 것으로 추산된다. 이후에도 연간 적자 규모가 △2023년 4조8000억원 △2025년 7조3000억원 △2027년 10조7000억원 등으로 눈덩이처럼 불어나다가 2031년엔 한 해 적자만 무려 22조9000억원에 달할 것으로 예측됐다. 그해 위험손해율은 166.4%로 산출돼 보험사가 보험료 1만원을 받아 보험금으로 1만6640원을 지급해야 한다는 결론이다.

이 같은 시나리오대로라면 손해보험업계는 다른 일반 보험과 자동차보험, 개인연금 등에서 현 수준의 이익을 창출하더라도 2025년부터는 업계 전체적으로 당기순손실로 전환하고 2031년엔 총 적자 규모가 14조원까지 늘어날 것이란 관측이다. 만약 이를 방지하기 위해 보험료 인상을 선택한다면 위험손해율 100%(손익분기점) 달성을 위해 매년 보험료를 19.3%씩 올려야 한다는 결론도 제시됐다.

비급여 도수치료를 시행하고 실손보험금을 신청한 일부 병·의원 중에는 근골격계 질환 관련 전문지식이 부족한 소아과와 피부과, 치과 등까지 대거 포함된 것으로 전해졌다. 이들 병·의원에서 도수치료를 받다가 증상이 악화돼 큰 병원으로 옮겨 수술받은 사례도 적지 않은 것으로 알려졌다. 그럼에도 정부의 단속 의지는 미약한 수준이다. 한 보험사 관계자는 “일부 병·의원에서 대놓고 불법 행위를 저지르는데도 관할 부처인 보건복지부나 지자체 산하 보건소에선 적발될 시 그때그때 과태료를 부과하는 게 고작”이라며 “보험사들이 ‘울며 겨자 먹기’로 현장 조사를 강화하고 복지부는 물론 공정거래위원회 경찰 등 관계기관에 고발하고 있지만 역부족”이라고 전했다.

내년 보험료 인상을 앞두고도 정부와 보험사 간 줄다리기가 이어지고 있다. 일부 보험사는 이미 내년 1월 갱신을 앞둔 고객에게 20% 안팎의 인상률이 적용될 수 있다는 안내문을 발송한 것으로 알려졌다. 지난해에도 각 보험사가 비숫한 수준으로 안내문을 발송했으나 물가 상승을 우려한 정부 측 반대로 실제 인상률은 이보다 낮은 13.4%에 그쳤다.

정부는 코로나19 위기가 장기화되고 있는 데다 최근 인플레이션으로 전기요금 등 공공요금 동결까지 검토하고 있는 마당에 보험사들이 주장하는 20%대 인상은 어렵다며 난색을 보이고 있다. 특히 내년 3월 대통령선거와 6월 지방선거 등을 앞두고 민심에 악영향을 미칠 수 있다는 점도 정치권의 눈치를 봐야 하는 정부로선 부담이다.

정성희 보험연구원 손해보험연구실장은 “1997∼2001년 일본에서도 고이율 저축성보험의 손실로 7개 보험사가 연쇄 파산하는 사태를 겪었다”며 “실손보험의 만성적인 적자 구조가 개선되지 않는다면 국내에서도 이 같은 보험사 대량 파산이란 초유의 사태가 발생할 가능성을 배제할 수 없을 것”이라고 경고했다.

이호기 기자 hglee@hankyung.com

2031년 한 해 실손보험 적자만 23조

15일 손해보험업계에 따르면 보험연구원이 향후 10년간 실손보험 재정을 추계한 결과 내년부터 2031년까지 실손보험 누적 적자가 112조3000억원에 달할 전망이다. 이 같은 분석 결과는 2017년부터 지난해까지 4년간 지급보험금과 위험보험료(고객이 납부한 보험료에서 사업운영비 등을 공제한 금액)의 평균 증가율이 향후 10년간 그대로 유지된다는 가정에서 나왔다. 실제 지난 4년간 지급보험금은 매년 16.0% 증가했지만 위험보험료 인상률은 연 13.4%에 그쳤다.당장 내년에는 위험보험료로 11조1000억원을 거둬들여 15조원을 보험금으로 지급해 3조9000억원이 모자랄 것으로 추산된다. 이후에도 연간 적자 규모가 △2023년 4조8000억원 △2025년 7조3000억원 △2027년 10조7000억원 등으로 눈덩이처럼 불어나다가 2031년엔 한 해 적자만 무려 22조9000억원에 달할 것으로 예측됐다. 그해 위험손해율은 166.4%로 산출돼 보험사가 보험료 1만원을 받아 보험금으로 1만6640원을 지급해야 한다는 결론이다.

이 같은 시나리오대로라면 손해보험업계는 다른 일반 보험과 자동차보험, 개인연금 등에서 현 수준의 이익을 창출하더라도 2025년부터는 업계 전체적으로 당기순손실로 전환하고 2031년엔 총 적자 규모가 14조원까지 늘어날 것이란 관측이다. 만약 이를 방지하기 위해 보험료 인상을 선택한다면 위험손해율 100%(손익분기점) 달성을 위해 매년 보험료를 19.3%씩 올려야 한다는 결론도 제시됐다.

“일본처럼 보험사 대량 파산 가능성”

이처럼 실손보험 재정이 급속도로 악화되고 있는 것은 건강보험이 적용되지 않는 비급여 항목에서 보험금을 노린 일부 병·의원의 도덕적 해이가 심각하기 때문이다. 실제 실손보험 재정을 갉아먹는 주범으로 꼽히는 백내장 수술과 도수치료 등 단 2개 항목에서만 발생한 지급보험금 비중이 전체의 20%를 넘어섰다. 이 과정에서 불법 의료 행위가 활개를 치고 있지만 이를 단속해야 할 정부와 지방자치단체는 손을 놓고 있어 근본적인 문제 해결이 어렵다는 지적이다.비급여 도수치료를 시행하고 실손보험금을 신청한 일부 병·의원 중에는 근골격계 질환 관련 전문지식이 부족한 소아과와 피부과, 치과 등까지 대거 포함된 것으로 전해졌다. 이들 병·의원에서 도수치료를 받다가 증상이 악화돼 큰 병원으로 옮겨 수술받은 사례도 적지 않은 것으로 알려졌다. 그럼에도 정부의 단속 의지는 미약한 수준이다. 한 보험사 관계자는 “일부 병·의원에서 대놓고 불법 행위를 저지르는데도 관할 부처인 보건복지부나 지자체 산하 보건소에선 적발될 시 그때그때 과태료를 부과하는 게 고작”이라며 “보험사들이 ‘울며 겨자 먹기’로 현장 조사를 강화하고 복지부는 물론 공정거래위원회 경찰 등 관계기관에 고발하고 있지만 역부족”이라고 전했다.

내년 보험료 인상을 앞두고도 정부와 보험사 간 줄다리기가 이어지고 있다. 일부 보험사는 이미 내년 1월 갱신을 앞둔 고객에게 20% 안팎의 인상률이 적용될 수 있다는 안내문을 발송한 것으로 알려졌다. 지난해에도 각 보험사가 비숫한 수준으로 안내문을 발송했으나 물가 상승을 우려한 정부 측 반대로 실제 인상률은 이보다 낮은 13.4%에 그쳤다.

정부는 코로나19 위기가 장기화되고 있는 데다 최근 인플레이션으로 전기요금 등 공공요금 동결까지 검토하고 있는 마당에 보험사들이 주장하는 20%대 인상은 어렵다며 난색을 보이고 있다. 특히 내년 3월 대통령선거와 6월 지방선거 등을 앞두고 민심에 악영향을 미칠 수 있다는 점도 정치권의 눈치를 봐야 하는 정부로선 부담이다.

정성희 보험연구원 손해보험연구실장은 “1997∼2001년 일본에서도 고이율 저축성보험의 손실로 7개 보험사가 연쇄 파산하는 사태를 겪었다”며 “실손보험의 만성적인 적자 구조가 개선되지 않는다면 국내에서도 이 같은 보험사 대량 파산이란 초유의 사태가 발생할 가능성을 배제할 수 없을 것”이라고 경고했다.

이호기 기자 hglee@hankyung.com

관련뉴스