내년 퇴직연금 디폴트옵션(사전 지정 운용제도) 시행을 앞두고 266조원 규모의 시장을 잡기 위한 금융회사 간 경쟁이 치열해지는 가운데 낡은 규제가 도마에 오르고 있다. 퇴직연금으로 투자할 수 있는 상품 구성 등을 과도하게 제한하고 있어 연금 수익률의 발목을 잡고 있다는 게 업계 얘기다. 저금리·고령화가 이어지고 연금의 중요성이 커지고 있는 만큼 금융사들이 더 좋은 상품을 개발할 수 있도록 ‘새 판’을 짜 줘야 한다는 지적이 나온다.

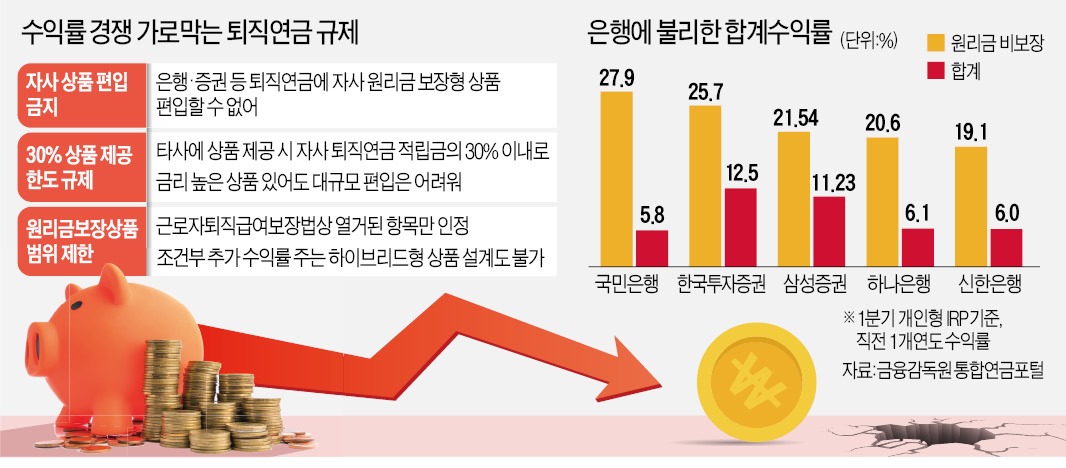

수익률을 높이기 어려운 이유 중 하나는 고금리 상품을 편입하기 힘들게 만들어 놓은 규제 탓이라는 게 업계 얘기다. 현행법상 퇴직연금을 취급하는 금융사들은 원리금 보장 상품을 팔 때 자사 상품을 편입할 수 없다. 자사 상품 금리를 시장금리보다 크게 높여 고객을 유치하려는 출혈 경쟁을 막자는 취지에서 2015년부터 이 같은 안이 시행됐다. 은행과 증권사들은 100% 다른 금융사의 상품으로 포트폴리오를 구성해야 한다.

이마저 수익률이 높은 타사 상품을 많이 넣기도 쉽지 않다. 포트폴리오 구성부터 ‘30% 한도 제한’을 받기 때문이다. 금융사는 자사의 직전연도 말 퇴직연금 적립금의 30% 이내에서만 특정 상품을 다른 금융사에 팔 수 있다.

한 대형 은행 관계자는 “특정 회사가 금리가 좋은 상품을 내놔도 30% 상한을 지켜야 하기 때문에 시장에 배분되는 물량이 제한돼 있다”며 “결국 금리가 좋은 상품 비중은 줄고, 나머지는 어쩔 수 없이 금리가 낮은 상품으로 구성하는 상황”이라고 설명했다.

이 때문에 원리금 보장형 상품의 차별화는 요원해졌다고 시장 관계자들은 입을 모은다. 각 시중은행의 정기예금 금리가 큰 차이가 없는 상황에서 비슷한 상품을 서로 교환하는 식으로 만들기 때문이다. 이율보증형보험(GIC), 주가연계 파생결합사채(ELB) 등을 편입하면 조달 비용이 커져 수익률을 더 높이기 어려워진다는 설명이다. 근로자퇴직급여보장법상 열거된 항목만 상품에 편입할 수 있는 탓에 타사와 다른 상품을 개발하기 어렵다는 분석도 나온다.

이 때문에 은행 증권 보험 등 각 업권은 고객을 새로 유치하기 위해 총력전을 벌이고 있다. 그러나 원리금 보장형 상품 측면에서는 경쟁이 큰 의미가 없는 상황이라는 지적이다. 금융권 한 관계자는 “과당 경쟁을 막기 위한 규제가 결과적으로 고객의 수익률을 낮추고 있다”며 “디폴트옵션 도입의 의미를 살리기 위해서는 원리금 보장형 상품의 수익성과 다양성을 높이기 위한 제도 개선이 선행돼야 할 것”이라고 말했다.

상품 구성에 대한 규제를 법률이나 정책에서 금지한 행위가 아니면 모두 허용하는 ‘네거티브’ 방식으로 전환할 필요가 있다는 시각도 있다.

정소람/김대훈 기자 ram@hankyung.com

○회사 간 상품 비교우위 사라져

15일 금융권에 따르면 최근 일부 대형 은행은 퇴직연금 상품의 수익률을 높일 수 있도록 상품 구성 규제를 완화해달라고 금융당국에 건의했다. 원리금 보장 상품의 수익률을 높이려면 현행 제도를 반드시 개선해야 한다는 주장이다. 국내 은행은 퇴직연금 적립금의 90%가량이 원리금 보장상품에 쏠려 있다. 원리금 보장형은 대부분 상품 구성이 정기예금 등에 편중돼 있어 수익률이 연 1~2%대에 그친다.수익률을 높이기 어려운 이유 중 하나는 고금리 상품을 편입하기 힘들게 만들어 놓은 규제 탓이라는 게 업계 얘기다. 현행법상 퇴직연금을 취급하는 금융사들은 원리금 보장 상품을 팔 때 자사 상품을 편입할 수 없다. 자사 상품 금리를 시장금리보다 크게 높여 고객을 유치하려는 출혈 경쟁을 막자는 취지에서 2015년부터 이 같은 안이 시행됐다. 은행과 증권사들은 100% 다른 금융사의 상품으로 포트폴리오를 구성해야 한다.

이마저 수익률이 높은 타사 상품을 많이 넣기도 쉽지 않다. 포트폴리오 구성부터 ‘30% 한도 제한’을 받기 때문이다. 금융사는 자사의 직전연도 말 퇴직연금 적립금의 30% 이내에서만 특정 상품을 다른 금융사에 팔 수 있다.

한 대형 은행 관계자는 “특정 회사가 금리가 좋은 상품을 내놔도 30% 상한을 지켜야 하기 때문에 시장에 배분되는 물량이 제한돼 있다”며 “결국 금리가 좋은 상품 비중은 줄고, 나머지는 어쩔 수 없이 금리가 낮은 상품으로 구성하는 상황”이라고 설명했다.

이 때문에 원리금 보장형 상품의 차별화는 요원해졌다고 시장 관계자들은 입을 모은다. 각 시중은행의 정기예금 금리가 큰 차이가 없는 상황에서 비슷한 상품을 서로 교환하는 식으로 만들기 때문이다. 이율보증형보험(GIC), 주가연계 파생결합사채(ELB) 등을 편입하면 조달 비용이 커져 수익률을 더 높이기 어려워진다는 설명이다. 근로자퇴직급여보장법상 열거된 항목만 상품에 편입할 수 있는 탓에 타사와 다른 상품을 개발하기 어렵다는 분석도 나온다.

○“하이브리드형 상품 등 허용해줘야”

퇴직연금 시장의 새 판이 짜이는 만큼 수익률을 높이기 위한 근본적 규제 개선이 필요하다는 지적이다. 지난 9일 디폴트옵션을 도입하는 법이 국회를 통과하면서 내년 7월 시행된다. 디폴트옵션은 가입자가 운용 지시를 내리지 않으면 자동으로 사전에 지정해둔 상품으로 운용하는 제도다. 원리금 보장상품과 타깃데이트펀드(TDF), 혼합형 펀드, 인프라펀드 등을 사전 지정할 수 있다.이 때문에 은행 증권 보험 등 각 업권은 고객을 새로 유치하기 위해 총력전을 벌이고 있다. 그러나 원리금 보장형 상품 측면에서는 경쟁이 큰 의미가 없는 상황이라는 지적이다. 금융권 한 관계자는 “과당 경쟁을 막기 위한 규제가 결과적으로 고객의 수익률을 낮추고 있다”며 “디폴트옵션 도입의 의미를 살리기 위해서는 원리금 보장형 상품의 수익성과 다양성을 높이기 위한 제도 개선이 선행돼야 할 것”이라고 말했다.

상품 구성에 대한 규제를 법률이나 정책에서 금지한 행위가 아니면 모두 허용하는 ‘네거티브’ 방식으로 전환할 필요가 있다는 시각도 있다.

정소람/김대훈 기자 ram@hankyung.com

관련뉴스