공정거래위원회는 내년부터 대규모유통업법 위반 행위에 대한 정액과징금을 최대 1억원 올리는 내용의 '대규모유통업법 위반사업자에 대한 과징금 부과기준 고시'를 개정했다고 31일 발표했다. 개정된 고시는 내년 1월 1일부터 시행된다.

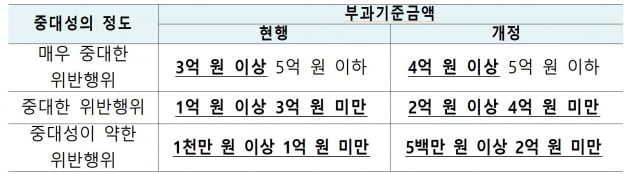

정액과징금은 관련 납품대금이나 법 위반금액의 비율을 산정하기 어려운 경우 부과된다. 고시 개정에 따라 대규모유통업법상 △'중대성이 약한 위반행위'에 대한 과징금 부과기준금액은 기존 '1000만원 이상 1억원 미만'에서 '500만원 이상 2억원 미만'으로 조정되고, △'중대한 위반행위'는 '1억원 이상 3억원 미만'에서 '2억원 이상 4억원 미만'으로, △'매우 중대한 위반행위'는 '3억원 이상 5억원 이하'에서 '4억원 이상 5억원 이하'로 조정된다.

정액과징금은 관련 납품대금이나 법 위반금액의 비율을 산정하기 어려운 경우 부과된다. 고시 개정에 따라 대규모유통업법상 △'중대성이 약한 위반행위'에 대한 과징금 부과기준금액은 기존 '1000만원 이상 1억원 미만'에서 '500만원 이상 2억원 미만'으로 조정되고, △'중대한 위반행위'는 '1억원 이상 3억원 미만'에서 '2억원 이상 4억원 미만'으로, △'매우 중대한 위반행위'는 '3억원 이상 5억원 이하'에서 '4억원 이상 5억원 이하'로 조정된다.

개정 고시엔 과징금 감경 기준을 강화하는 내용도 담겼다. 이전까지는 법을 위반한 사업자의 자본잠식율이 50% 이상인 경우 과징금을 50% 초과해서 감액할 수 있도록 고시가 규정하고 있었다. 하지만 이번에 고시가 개정되면서 앞으로는 법을 위반한 사업자의 자본잠식율이 50% 이상이더라도 '과징금액의 감액 없이는 사업을 지속하기 어려운 경우'라는 요건을 충족해야만 과징금이 감액된다.

개정 고시는 또 유통업체가 직매입을 통해 구입한 상품의 대금을 상품 수령일로부터 60일 이내에 지급하지 않는 행위에 대해서도 과징금을 부과할 수 있도록 했다. 관련 과징금을 산정할 때 필요한 '위반금액'은 △직매입거래의 상품대금 △지연이자 미지급금액 △상품대금 및 이자를 상품권·물품으로 지급한 금액을 포함한다.

정의진 기자 justjin@hankyung.com

정액과징금은 관련 납품대금이나 법 위반금액의 비율을 산정하기 어려운 경우 부과된다. 고시 개정에 따라 대규모유통업법상 △'중대성이 약한 위반행위'에 대한 과징금 부과기준금액은 기존 '1000만원 이상 1억원 미만'에서 '500만원 이상 2억원 미만'으로 조정되고, △'중대한 위반행위'는 '1억원 이상 3억원 미만'에서 '2억원 이상 4억원 미만'으로, △'매우 중대한 위반행위'는 '3억원 이상 5억원 이하'에서 '4억원 이상 5억원 이하'로 조정된다.개정 고시엔 과징금 감경 기준을 강화하는 내용도 담겼다. 이전까지는 법을 위반한 사업자의 자본잠식율이 50% 이상인 경우 과징금을 50% 초과해서 감액할 수 있도록 고시가 규정하고 있었다. 하지만 이번에 고시가 개정되면서 앞으로는 법을 위반한 사업자의 자본잠식율이 50% 이상이더라도 '과징금액의 감액 없이는 사업을 지속하기 어려운 경우'라는 요건을 충족해야만 과징금이 감액된다.

개정 고시는 또 유통업체가 직매입을 통해 구입한 상품의 대금을 상품 수령일로부터 60일 이내에 지급하지 않는 행위에 대해서도 과징금을 부과할 수 있도록 했다. 관련 과징금을 산정할 때 필요한 '위반금액'은 △직매입거래의 상품대금 △지연이자 미지급금액 △상품대금 및 이자를 상품권·물품으로 지급한 금액을 포함한다.

정의진 기자 justjin@hankyung.com

관련뉴스