이 기사는 01월 07일 06:11 “마켓인사이트”에 게재된 기사입니다.

현대로템의 재무구조가 시장의 예상보다 빠르게 개선되고 있다. 실적 회복과 자구계획 이행 효과 덕분이다.

한국기업평가는 7일 현대로템의 무보증사채 신용등급 전망을 긍정적으로 유지하면서 이같이 평가했다. 한국기업평가는 현재 BBB+인 현대로템의 신용등급을 상향 조정할 가능성이 높다는 의미로 긍정적 등급전망을 부여하고 있다.

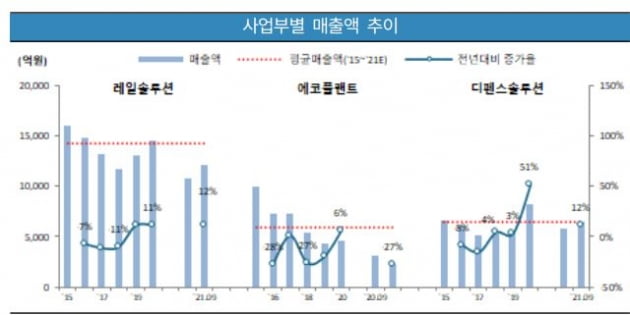

현대로템은 국가의 기간산업인 철도차량 제작과 방위 사업을 주력으로 하고 있다. 플랜트 사업을 통해 계열의 설비투자도 담당하고 있다. 철도와 방산 부문은 대부분 각국 정부나 공기업을 매출처로 두고 있다. 플랜트 매출의 상당 부분은 그룹 계열사에서 발생하고 있다. 지난해 9월 말 누적 기준 사업별 매출 비중을 보면, 철도와 방산이 각각 58%, 31%다.

이같은 우수한 사업 기반에도 업황 둔화와 경쟁 심화, 해외 사업 리스크(위험요인) 탓에 주력 사업인 철도 부문의 사업 환경은 과거에 비해 저하됐다. 산업이 성숙기에 진입하면서 내수 시장의 성장성이 둔화된 데다 기존 외주 업체들이 2017년 이후 완성 전동차 시장에 직접 진출하면서 수주 환경이 악화됐기 때문이다.

영업 환경 변화가 수주 경쟁과 저가 수주로 이어졌고, 이는 2018~2019년 철도 부문 수익성 저하의 원인이 됐다. 성장성 확보를 위해 해외 수주에 주력하고 있지만 신규 설계 부담이 크고 환율 변화 등 구조적인 잠재 리스크가 큰 편이다.

서강민 한국기업평가 수석연구원은 "2019년 말을 전후해 프로젝트 지연 요인들이 상당 부분 해소돼 철도 매출이 성장세를 보이고 있다"며 "2020년 이후 매출 회복세가 본격화하고 있다"고 말했다.

이어 "대규모 충당금 설정으로 손실이 확대된 철도 부문의 매출이 정상화돼 채산성 역시 살아났다"며 "인력 구조조정을 포함한 적극적인 비용 절감 노력과 생산 효율성 제고, 품질 안정화를 위한 철도 제작 프로세스 개선 효과가 나타나고 있다"고 덧붙였다.

한국기업평가는 현대로템이 당분간 매출 증가세를 띨 것이라고 예상하고 있다. 공정 지연 해소로 높은 성장성을 보인 2020년에 비해 증가율이 완만해 지겠지만 성장세는 이어갈 것이란 전망이다.

서 연구원은 "자구 계획 이행을 통해 단기간 내 재무구조를 개선했지만 외형 확대에 따른 운전자본 증가와 신규 사업 수행을 위한 연구개발비 소요 등 투자지출이 예상돼 재무안정성 변화 추이를 관찰할 것"이라고 말했다.

김은정 기자 kej@hankyung.com

관련뉴스