2차전지주가 하락세를 벗어나지 못하고 있다. 지난해에는 한국 증시를 이끌던 2차전지주가 연말 연초에는 조정받는 대표 업종이 되는 분위기다. LG에너지솔루션 상장에 따른 수급 불안과 밸류에이션(실적 대비 주가 수준) 부담에 따른 차익실현 매물이 겹친 탓이다. 여기에 중국과의 배터리 소재 경쟁 격화 우려까지 더해지면서 관련주는 더 하락하고 있다. 전문가들은 단순한 저가 매수보다는 저평가된 2차전지주에 대한 선별적 분할 매수가 필요하다고 지적한다. 수급 문제로 주가가 눌려 있는 유망 종목들은 과거 사례를 봤을 때도 조정 후 다시 오르는 모습을 보였기 때문이다.

펀더멘털보다는 수급 불안과 모멘텀(주가 이벤트) 부재의 영향이 컸다는 평가다. LG에너지솔루션 상장을 앞두고 2차전지 펀드나 상장지수펀드(ETF)들이 기존 구성 종목의 비중을 기계적으로 줄이면서 매도 물량이 늘어났다.

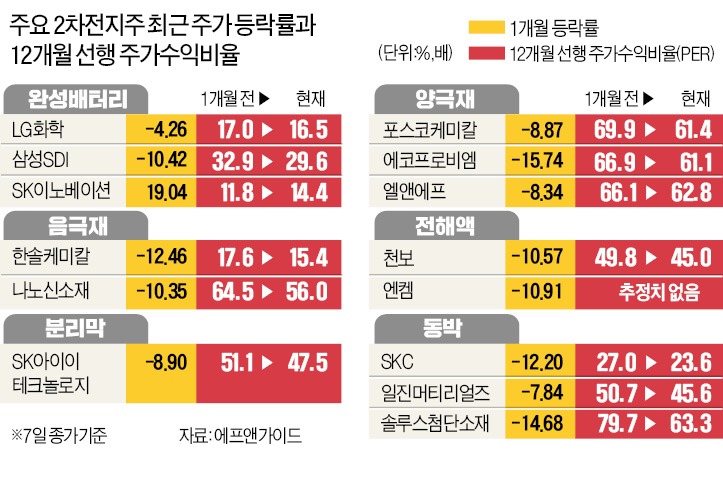

SKC는 PER이 23.6배로 2차전지주뿐 아니라 동박업체 가운데서도 가장 낮아 대표적인 저평가주로 꼽힌다. 목표주가 평균이 3개월 전 21만1000원에서 최근 22만7000원까지 오른 것도 저평가 해소에 대한 기대를 반영했다. 분리막은 2차전지 안정성과 직결되는 문제이기 때문에 전기차 보급이 늘어날수록 중요한 소재다. 국내 상장사 중엔 SK아이이테크놀로지밖에 없다. SK아이이테크놀로지의 PER은 47배까지 떨어진 상태다. 반대로 양극재 관련주들은 밸류에이션이 여전히 60배대인 만큼 조정에 더 취약할 수 있다. 완성차 업체들이 배터리 가격 문제를 이유로 LFP 배터리 채용을 늘리면 악재로 작용할 가능성도 있다.

고윤상 기자 kys@hankyung.com

10~15%씩 빠진 2차전지주

9일 한국거래소에 따르면 삼성SDI는 최근 1개월간 10.42% 떨어졌다. 지난 7일 종가는 63만6000원으로 6% 추가 하락하면서 1년 내 최저가인 60만원을 향해 가고 있다. 같은 기간 LG화학도 4.26% 떨어졌다. 소재주들도 마찬가지다. 양극재 업체인 에코프로비엠이 15.47% 떨어지면서 큰 폭의 조정을 받았다. 같은 양극재 업체인 엘앤에프(-8.34%)보다 낙폭이 컸다. 양·음극재를 생산하는 포스코케미칼도 한 달 새 8.87% 떨어졌다. 음극재 업체들도 낙폭이 컸다. 한솔케미칼(-12.46%), 나노신소재(-10.35%) 등이 집중 매도 대상이 됐다. 전해액 관련주인 천보(-10.57%), 엔켐(-10.91%) 등도 10% 내외 조정을 받았다. 동박 업체인 솔루스첨단소재(-14.68%)와 SKC(-12.20%)도 조정을 피하지 못했다.펀더멘털보다는 수급 불안과 모멘텀(주가 이벤트) 부재의 영향이 컸다는 평가다. LG에너지솔루션 상장을 앞두고 2차전지 펀드나 상장지수펀드(ETF)들이 기존 구성 종목의 비중을 기계적으로 줄이면서 매도 물량이 늘어났다.

PER 줄줄이 하락

한국 2차전지 소재주들의 12개월 선행 주가수익비율(PER)이 40~50배대에서 60~70배대로 올라서게 된 계기는 에코프로비엠이 지난 9월 SK이노베이션으로부터 10조원 규모의 수주를 따낸 게 결정적이었다. 국내 소재주들의 중장기 성장성을 보여주면서 먼 미래의 예상 실적을 현 주가에 반영하는 근거가 됐기 때문이다. 최근 1개월간 주가 하락으로 주요 2차전지 관련주의 PER은 줄줄이 하락했다. 70배가 넘는 PER을 자랑했던 종목이 사라졌다. 에코프로비엠은 66.9배에서 61.1배로, 포스코케미칼은 69.9배에서 61.4배로 PER이 떨어졌다. 나노신소재도 PER이 한 달간 64.5배에서 56.0배로 낮아졌다. 50배가 넘던 분리막주 SK아이이테크놀로지의 PER도 40배대로 물러났다. SKC·SKIET는 저평가

전문가들은 이번 수급 불안이 LG에너지솔루션 상장 직후인 1월 말~2월 초까지 이어질 것으로 보고 있다. 조정으로 밸류에이션 부담을 어느 정도 해소한 만큼 실적이 안정적이면서 시장 주도권을 유지할 수 있는 종목은 사 모을 때라는 조언이 나온다. 윤혁진 SK증권 연구원은 “차량용 반도체 공급 부족으로 불거진 공급망 안정 욕구는 한국 배터리 선호를 더욱 강화할 것”이라며 “호실적을 낼 소재주들을 다시 봐야 한다”고 설명했다.SKC는 PER이 23.6배로 2차전지주뿐 아니라 동박업체 가운데서도 가장 낮아 대표적인 저평가주로 꼽힌다. 목표주가 평균이 3개월 전 21만1000원에서 최근 22만7000원까지 오른 것도 저평가 해소에 대한 기대를 반영했다. 분리막은 2차전지 안정성과 직결되는 문제이기 때문에 전기차 보급이 늘어날수록 중요한 소재다. 국내 상장사 중엔 SK아이이테크놀로지밖에 없다. SK아이이테크놀로지의 PER은 47배까지 떨어진 상태다. 반대로 양극재 관련주들은 밸류에이션이 여전히 60배대인 만큼 조정에 더 취약할 수 있다. 완성차 업체들이 배터리 가격 문제를 이유로 LFP 배터리 채용을 늘리면 악재로 작용할 가능성도 있다.

고윤상 기자 kys@hankyung.com

관련뉴스