키움증권은 27일 대웅제약에 대해 작년 4분기 매출이 시장 전망치(컨센서스)에 부합할 것이라고 전망했다. 영업이익은 소폭 웃돌 것이란 예상이다. 투자의견 ‘매수’를 유지하고, 목표주가는 18만원으로 낮췄다.

허혜민 연구원은 “상위 제약사의 시장가치 하락 등의 영향으로 목표주가를 낮췄다”면서도 “고마진 품목 매출 증가에 따라 회사의 수익성이 지속 개선되고 있어, 전통 제약사 내 최선호주로 추천한다”고 말했다.

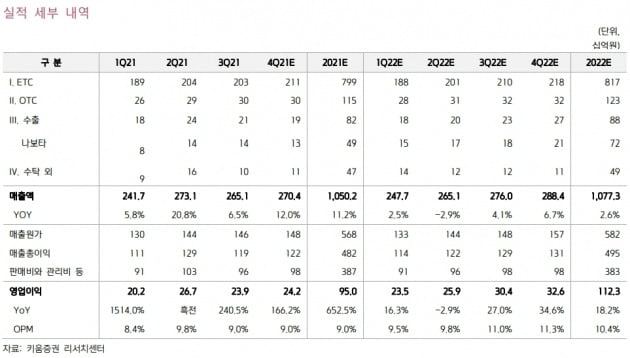

작년 4분기 매출은 2704억원, 영업이익은 242억원으로 각각 전년 동기 대비 12%, 166% 늘 것으로 추정했다.

전문의약품(ETC) 매출 및 수출 증가가 실적 개선을 이끌 것으로 봤다. 작년 4분기 ETC와 일반의약품(OTC) 매출은 각각 2106억원과 299억원을 기록할 것으로 예상했다. 전년 동기 대비 각각 12%와 6% 증가한 수치다. 수출은 34% 늘어난 191억원을 전망했다.

특히 고마진의 ‘나보타’ 작년 매출이 799억원으로 전년 동기 대비 59% 늘 것이란 추정이다.

허 연구원은 “ETC 성장 및 나보타 매출 증가 등으로 원가율이 낮아져, 일회성 단계별기술료(마일스톤) 유입 없이도 매분기 200억원대의 영업이익 실현이 가능할 것”이라고 했다.

올해 대웅제약의 매출은 1조773억원, 영업이익은 1123억원으로 각각 전년 대비 3%와 18% 증가할 것으로 추정했다. 영업이익률(OPM)은 10%를 예상했다.

아스트라제네카와 공동판매해왔던 위식도 역류질환 치료제 ‘넥시움’ 판매계약 종료로, 넥시움의 연 400억~500억원 매출이 없어지게 된다. 그러나 고마진의 나보타 및 올해 중순 국내 출시될 예정인 ‘펙수프라잔’ 등의 매출이 이를 상쇄할 것으로 봤다.

허 연구원은 “넥시움의 공백으로 매출 증가율은 높지 않으나, 저마진의 넥시움 판매 종료 및 고마진의 펙수프라잔과 나보타 등 영향으로 수익성은 지속 개선될 것”이라고 분석했다.

나보타의 2022년 매출은 1021억원으로 전년 대비 28% 증가할 것으로 전망했다. 나보타 관련 소송 비용 감소도 수익성 개선에 긍정적 요인으로 작용할 것이란 판단이다.

이도희 기자

허혜민 연구원은 “상위 제약사의 시장가치 하락 등의 영향으로 목표주가를 낮췄다”면서도 “고마진 품목 매출 증가에 따라 회사의 수익성이 지속 개선되고 있어, 전통 제약사 내 최선호주로 추천한다”고 말했다.

작년 4분기 매출은 2704억원, 영업이익은 242억원으로 각각 전년 동기 대비 12%, 166% 늘 것으로 추정했다.

전문의약품(ETC) 매출 및 수출 증가가 실적 개선을 이끌 것으로 봤다. 작년 4분기 ETC와 일반의약품(OTC) 매출은 각각 2106억원과 299억원을 기록할 것으로 예상했다. 전년 동기 대비 각각 12%와 6% 증가한 수치다. 수출은 34% 늘어난 191억원을 전망했다.

특히 고마진의 ‘나보타’ 작년 매출이 799억원으로 전년 동기 대비 59% 늘 것이란 추정이다.

허 연구원은 “ETC 성장 및 나보타 매출 증가 등으로 원가율이 낮아져, 일회성 단계별기술료(마일스톤) 유입 없이도 매분기 200억원대의 영업이익 실현이 가능할 것”이라고 했다.

올해 대웅제약의 매출은 1조773억원, 영업이익은 1123억원으로 각각 전년 대비 3%와 18% 증가할 것으로 추정했다. 영업이익률(OPM)은 10%를 예상했다.

아스트라제네카와 공동판매해왔던 위식도 역류질환 치료제 ‘넥시움’ 판매계약 종료로, 넥시움의 연 400억~500억원 매출이 없어지게 된다. 그러나 고마진의 나보타 및 올해 중순 국내 출시될 예정인 ‘펙수프라잔’ 등의 매출이 이를 상쇄할 것으로 봤다.

허 연구원은 “넥시움의 공백으로 매출 증가율은 높지 않으나, 저마진의 넥시움 판매 종료 및 고마진의 펙수프라잔과 나보타 등 영향으로 수익성은 지속 개선될 것”이라고 분석했다.

나보타의 2022년 매출은 1021억원으로 전년 대비 28% 증가할 것으로 전망했다. 나보타 관련 소송 비용 감소도 수익성 개선에 긍정적 요인으로 작용할 것이란 판단이다.

이도희 기자

관련뉴스