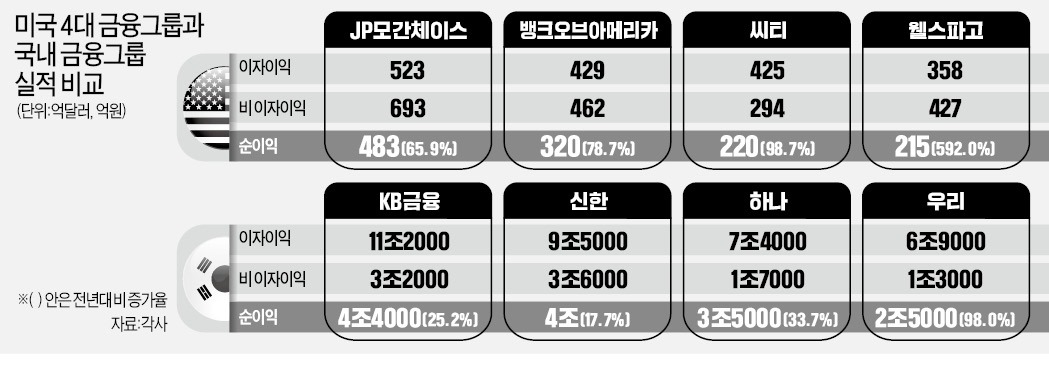

국민·신한·하나·우리 등 국내 4대 금융지주사의 지난해 순이익 합계는 역대 최대 규모인 14조5429억원(전년 대비 35.5% 증가)이었다. 그럼에도 JP모간체이스·뱅크오브아메리카(BoA)·씨티·웰스파고 등 미국 4대 금융그룹(순이익 합계 1238억달러·102.3% 증가)과 비교하면 초라해 보이는 게 사실이다. 세계 금융 패권을 쥔 미국 대형 금융회사와 국내 금융지주사를 단순 비교할 순 없지만 지난해 순이익 증가율만 놓고 보더라도 한·미 간 경쟁력 격차가 더 벌어지고 있는 게 아니냐는 평가도 나온다.

우리금융경영연구소는 비이자부문 역량과 대규모 대손충당금 환입이 이 같은 격차의 주된 원인이라고 분석했다. 미국 4대 금융그룹 이자이익은 1735억달러로 전년보다 4.4% 감소했지만, 비이자이익은 1876억달러로 전년에 비해 9.2% 늘었다. 전 세계를 대상으로 투자은행(IB) 및 자산관리(WM) 비즈니스를 펼치는 미국 은행들의 수수료 이익은 전년 대비 15.4% 증가한 것으로 집계됐다.

대손충당금 환입에 따른 이익 개선 효과도 컸다. 미국 4대 금융그룹은 2020년 코로나19 위기에 대비해 막대한 대손충당금(순증액 604억달러)을 쌓았다. 하지만 지난해 예상보다 실물 경기가 나쁘지 않아 한 해 동안 218억달러 규모의 충당금 순환입(증가액-환입액)이 발생했고, 이는 이익에 곧바로 반영됐다. 그 결과 미국 4대 금융그룹의 수익성 지표인 총자산이익률(ROA)은 전년 대비 0.54%포인트 높아진 1.12%에 달했다. JP모간의 ROA는 1.36%로 KB금융(0.69%), 신한금융(0.66%)의 두 배 수준이다. 금융권 관계자는 “국내 금융그룹도 코로나19 위기가 대규모 부실로 이어질 가능성이 그리 높지 않다고 판단하고 있지만 충당금 추가 적립을 요구하는 금융당국 탓에 미국처럼 대규모 환입이 불가능한 게 사실”이라고 했다.

우리금융경영연구소는 웰스파고의 주택담보대출 수수료 수익이 41% 늘었고, 지난 수년간 벌인 벤처캐피털(VC)과 사모펀드(PE) 투자에서 결실을 거둔 게 결정적인 요인이라고 분석했다. 미국 은행들은 주택담보대출을 내줄 때 대출 원금의 2%에 달하는 거래 수수료를 부과하고, 담보인정비율(LTV) 80%를 넘는 차주에게 보증보험료(PMI)까지 내도록 하고 있다. 우리금융경영연구소는 “국내 은행들도 건전성 관리와 체질 개선을 통해 효율성을 높이는 한편 수수료 기반의 비이자 경쟁력을 더욱 강화해야 할 것”이라고 주장했다.

김대훈 기자 daepun@hankyung.com

35.5% vs 102.3%…커진 한·미 격차

우리금융경영연구소가 지난 11일 발간한 ‘미국 4대 금융그룹 실적분석’ 보고서에 따르면 미국 4대 금융그룹은 지난해 전년(612억달러) 대비 102.3% 늘어난 1238억달러의 순이익을 기록했다. JP모간은 전년보다 65.9% 증가한 483억달러, BoA는 78.7% 불어난 320억달러, 씨티는 98.7% 늘어난 220억달러의 이익을 냈다. 웰스파고는 전년보다 592% 급증한 215억달러의 이익을 거뒀다. 한 회사가 국내 4대 금융그룹 순이익 합계(달러 환산 시 121억달러)의 1.8~4.0배에 달하는 이익을 달성한 셈이다.우리금융경영연구소는 비이자부문 역량과 대규모 대손충당금 환입이 이 같은 격차의 주된 원인이라고 분석했다. 미국 4대 금융그룹 이자이익은 1735억달러로 전년보다 4.4% 감소했지만, 비이자이익은 1876억달러로 전년에 비해 9.2% 늘었다. 전 세계를 대상으로 투자은행(IB) 및 자산관리(WM) 비즈니스를 펼치는 미국 은행들의 수수료 이익은 전년 대비 15.4% 증가한 것으로 집계됐다.

대손충당금 환입에 따른 이익 개선 효과도 컸다. 미국 4대 금융그룹은 2020년 코로나19 위기에 대비해 막대한 대손충당금(순증액 604억달러)을 쌓았다. 하지만 지난해 예상보다 실물 경기가 나쁘지 않아 한 해 동안 218억달러 규모의 충당금 순환입(증가액-환입액)이 발생했고, 이는 이익에 곧바로 반영됐다. 그 결과 미국 4대 금융그룹의 수익성 지표인 총자산이익률(ROA)은 전년 대비 0.54%포인트 높아진 1.12%에 달했다. JP모간의 ROA는 1.36%로 KB금융(0.69%), 신한금융(0.66%)의 두 배 수준이다. 금융권 관계자는 “국내 금융그룹도 코로나19 위기가 대규모 부실로 이어질 가능성이 그리 높지 않다고 판단하고 있지만 충당금 추가 적립을 요구하는 금융당국 탓에 미국처럼 대규모 환입이 불가능한 게 사실”이라고 했다.

“취약한 비이자수익 기반 확충해야”

은행이 벌어들인 영업수익 가운데 비이자부문 비중은 △JP모간 56% △BoA 51% △씨티 40% △웰스파고 54% 등으로, KB금융(27%) 및 신한금융(30%)과 여전히 차이가 컸다. 국내 4대 금융그룹과 가장 포트폴리오가 비슷하다고 여겨지는 미국 최대 상업은행 웰스파고는 전년 대비 31.4% 늘어난 420억달러의 비이자수익을 올렸다. 국내에서 가장 많은 비이자수익(3조6000억원)을 낸 신한금융도 전년 대비 증가율은 7.7%에 그쳤다.우리금융경영연구소는 웰스파고의 주택담보대출 수수료 수익이 41% 늘었고, 지난 수년간 벌인 벤처캐피털(VC)과 사모펀드(PE) 투자에서 결실을 거둔 게 결정적인 요인이라고 분석했다. 미국 은행들은 주택담보대출을 내줄 때 대출 원금의 2%에 달하는 거래 수수료를 부과하고, 담보인정비율(LTV) 80%를 넘는 차주에게 보증보험료(PMI)까지 내도록 하고 있다. 우리금융경영연구소는 “국내 은행들도 건전성 관리와 체질 개선을 통해 효율성을 높이는 한편 수수료 기반의 비이자 경쟁력을 더욱 강화해야 할 것”이라고 주장했다.

김대훈 기자 daepun@hankyung.com

관련뉴스