SBI와 OK 등 주요 저축은행이 파킹통장(수시입출금식 예금)의 금리 혜택을 줄이고 있다. 공모주 투자와 주식 및 암호화폐 시장의 급변동으로 파킹통장에 뭉칫돈이 들어왔다가 빠지는 현상이 반복되면서 ‘수신 변동성’에 대한 관리 우려가 커졌기 때문이다. 금리 상승기에 고액을 파킹통장에 넣어두는 경향도 나타나고 있어 이자 지급 부담이 적지 않다는 분석이다.

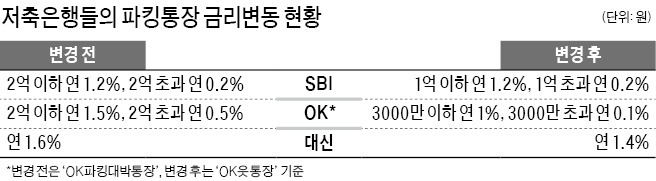

OK저축은행은 지난 8일부터 ‘OK파킹대박통장’ 판매를 중단하고 최근 ‘OK읏통장’이라는 새로운 상품을 선보였다. OK파킹대박통장은 2억원 이하 예치금에 최대 연 1.5%, 2억원 초과분에 연 0.5% 금리를 주는 상품이었다. 반면 OK읏통장은 예치금 3000만원까진 연 1%, 초과 금액에 연 0.1% 금리를 주는 데 그친다.

작년 12월만 해도 OK파킹대박통장은 예치금 5억원까지 최대 연 2.2% 금리를 줘 ‘대박 상품’으로 입소문을 탔다. 하지만 2개월여 사이 OK저축은행 파킹통장의 금리 혜택이 급격히 줄어들었다. 대신저축은행도 지난달 ‘더드리고입출금통장’ 금리를 연 1.6%에서 연 1.4%로 낮췄다.

하지만 너무 많은 돈이 몰리면서 저축은행들이 부담을 느끼기 시작했다. 가령 OK저축은행의 지난해 요구불예금 잔액은 총 1조8691억원으로 2020년(3584억원) 대비 다섯 배 급증했다. 한 저축은행 관계자는 “이자 부담도 있지만 파킹통장 수신액이 예고 없이 출렁여 수신 조달 불안정성이 커진 것이 가장 큰 애로사항”이라며 “대출 전략을 짤 때도 어려움을 겪을 수밖에 없다”고 했다.

총량규제로 올해 대출 영업을 공격적으로 하기 힘든 저축은행 입장에선 불어나는 수신액이 마냥 반갑지만도 않다는 설명이다. 다른 관계자는 “저축은행들이 과거처럼 ‘큰손’ 고객의 목돈을 유치해 단순히 파킹통장 잔액을 늘리는 것이 아니라 소액 자금을 많이 끌어와 실질 고객 수를 확대하려 하고 있다”고 말했다.

이인혁 기자 twopeople@hankyung.com

‘OK파킹대박통장’ 판매 중단

14일 업계에 따르면 SBI저축은행은 오는 21일부터 ‘사이다뱅크 입출금통장’ 금리 적용 구간을 조정할 계획이다. 현재는 2억원 이하 예치금에 연 1.2%, 초과분에 연 0.2% 금리를 제공하고 있는데 앞으론 1억원까지만 연 1.2%를 주고 1억원 초과 금액에는 연 0.2% 이자율만 적용한다.

OK저축은행은 지난 8일부터 ‘OK파킹대박통장’ 판매를 중단하고 최근 ‘OK읏통장’이라는 새로운 상품을 선보였다. OK파킹대박통장은 2억원 이하 예치금에 최대 연 1.5%, 2억원 초과분에 연 0.5% 금리를 주는 상품이었다. 반면 OK읏통장은 예치금 3000만원까진 연 1%, 초과 금액에 연 0.1% 금리를 주는 데 그친다.

작년 12월만 해도 OK파킹대박통장은 예치금 5억원까지 최대 연 2.2% 금리를 줘 ‘대박 상품’으로 입소문을 탔다. 하지만 2개월여 사이 OK저축은행 파킹통장의 금리 혜택이 급격히 줄어들었다. 대신저축은행도 지난달 ‘더드리고입출금통장’ 금리를 연 1.6%에서 연 1.4%로 낮췄다.

파킹통장 인기의 딜레마

파킹통장은 중도해지 수수료 없이 수시 인출이 가능하고 단 하루만 맡겨도 약정금리를 보장해 주는 상품이다. 돈을 쉽게 넣었다 뺄 수 있어 공모주 청약 등 각종 투자 대기자금을 맡길 장소로 인기를 끌고 있다. 작년 하반기부터 카카오뱅크, 크래프톤, LG에너지솔루션 등 공모주 대어(大魚) 청약이 진행되고 기준금리 인상으로 증시·암호화폐 변동성이 커지면서 많은 돈이 몰려들었다. ‘금리 노마드족’인 젊은 세대가 특히 관심을 보이면서 SBI저축은행은 2019년 파킹통장을 선보인 이후 20~40대 고객이 100% 이상 증가한 것으로 알려졌다.하지만 너무 많은 돈이 몰리면서 저축은행들이 부담을 느끼기 시작했다. 가령 OK저축은행의 지난해 요구불예금 잔액은 총 1조8691억원으로 2020년(3584억원) 대비 다섯 배 급증했다. 한 저축은행 관계자는 “이자 부담도 있지만 파킹통장 수신액이 예고 없이 출렁여 수신 조달 불안정성이 커진 것이 가장 큰 애로사항”이라며 “대출 전략을 짤 때도 어려움을 겪을 수밖에 없다”고 했다.

총량규제로 올해 대출 영업을 공격적으로 하기 힘든 저축은행 입장에선 불어나는 수신액이 마냥 반갑지만도 않다는 설명이다. 다른 관계자는 “저축은행들이 과거처럼 ‘큰손’ 고객의 목돈을 유치해 단순히 파킹통장 잔액을 늘리는 것이 아니라 소액 자금을 많이 끌어와 실질 고객 수를 확대하려 하고 있다”고 말했다.

이인혁 기자 twopeople@hankyung.com

관련뉴스