이 기사는 02월 17일 15:15 “마켓인사이트”에 게재된 기사입니다.

두산중공업의 신용등급이 오를 전망이다.

나이스신용평가는 17일 두산중공업의 장기 신용등급 전망을 종전 안정적에서 긍정적으로 바꿨다. 현재 BBB-인 신용등급이 상향 조정될 가능성이 높아졌다는 의미다. 수주 기반 확대와 비용효율성 개선을 바탕으로 영업실적이 좋아져서다. 금융비용도 줄어들 전망이라 향후 현금흐름까지 개선될 것이라는 게 나이스신용평가의 판단이다.

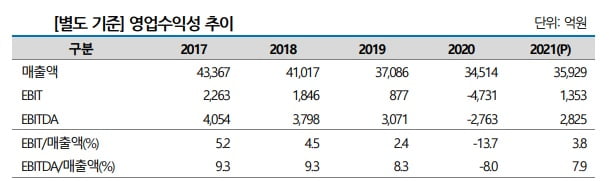

두산중공업은 지난해 잠정 실적 기준 3조6000억원의 매출과 1353억원의 영업이익, 3.8%의 영업 마진율을 기록했다. 영업손실이 발생한 전년에 비해 대규모 실적 개선이 이뤄졌다.

나이스신용평가는 "2020년 하반기 이후 해외 석탄발전·담수 프로젝트를 중심으로 수주기반이 회복되는 추세가 지난해에도 유지됐다"며 "올해 보유 유동성과 유상증자 납입금을 통해 차입금을 상환할 계획이라 유의미한 금융비용 감축이 가능할 것"이라고 예상했다.

이어 "순차입금 규모가 지난해 말 기준으로 4조원에 달해 여전히 현금창출능력에 비해 높은 수준"이라면서도 "영업실적 개선과 보유 자산을 활용한 차입금 대응능력을 종합적으로 고려했을 때 점진적인 재무부담 완화가 나타날 것"이라고 덧붙였다.

김은정 기자 kej@hankyung.com

관련뉴스