한화투자증권은 18일 대웅제약에 대해 지난해 본격적인 실적 회복(턴어라운드)을 증명했다며 올해에도 좋은 흐름을 이어질 것으로 전망했다. 투자의견 ‘매수’ 및 목표주가 21만원을 유지했다.

대웅제약은 지난해 4분기 별도 재무제표 기준 잠정 매출 2753억원과 영업이익 247억원을 기록했다. 2020년 4분기 대비 각각 14%와 172% 늘며 시장 전망치(컨센서스)에 부합했다.

전문의약품(ETC) 사업부가 매출 성장을 이끌었다. ETC 매출은 전년 동기 대비 15% 증가한 2052억원을 기록했다.

4분기 영업이익률은 9%로 전년 같은 기간보다 5.2%포인트 확대됐다. 원가율이 낮은 ETC 비중이 증가하고 코로나19 치료제 연구개발(R&D) 및 소송 비용이 감소한 영향이란 분석이다.

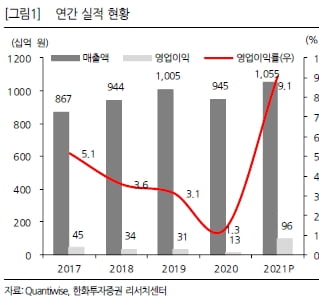

작년 매출과 영업이익은 1조552억원과 955억원으로 각각 12%와 956% 증가했다. 2015년 이후 처음으로 매출성장률 두 자릿수를 기록했다. 영업이익률은 2020년 1.3%에서 9.1%로 높아졌다. 나보타가 국내 및 해외에서 모두 잘 팔리며 전년 대비 58% 늘어난 796억원 매출을 기록했다.

김형수 연구원은 ”2020년에는 비경상적 비용이 많이 집행됐다“며 “2014~2019년 평균 영업이익률인 4.6%와 비교해도 수익성이 개선된 것을 확인했다”고 말했다.

올해는 ‘펙수프라잔’을 상반기에 상업화하며 ETC 매출 성장을 이어갈 것으로 예상했다. 펙수프라잔은 지난해 12월 국내 품목허가를 획득했다. 나보타는 중국 등 신규 국가에 진출하고 국내 판매를 확대할 것으로 봤다. 이에 따라 영업이익 개선세도 지속될 것이란 판단이다.

박인혁 기자

관련뉴스