정부의 대출 옥죄기와 높아진 세금 부담으로 주택 거래가 급감하면서 아파트를 서로 교환하는 거래가 대안으로 떠오르고 있다. 타인끼리 비슷한 가격의 부동산을 서로 ‘물물교환’하는가 하면, 가액의 차이가 나는 부동산을 가족끼리 소유권을 맞바꿔 증여하는 등의 방식이다. 이렇게 하면 양도소득세 등은 줄일 수 있지만 취득세와 각종 비용 등이 발생할 수 있다. 경우에 따라서는 교환에 따른 부대비용이 더 클 수 있어 유의할 필요가 있다는 지적이다.

교환으로 눈 돌리는 매도자들

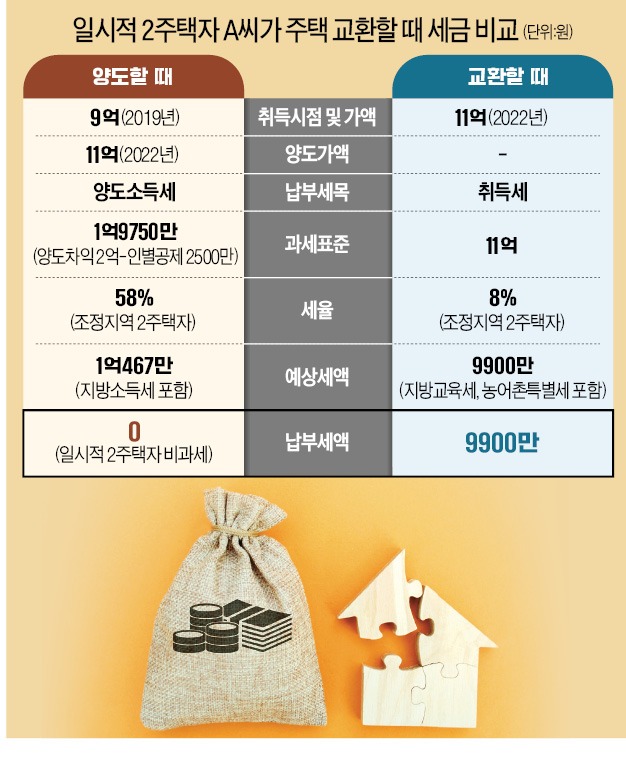

지난해 더 넓은 집으로 이사하며 수도권(조정대상지역)에 일시적으로 2주택을 보유하게 된 A씨는 거래 절벽으로 기존 주택을 처분하기 어렵게 됐다. 조정대상지역의 일시적 2주택 비과세 기간인 1년 내에 처분하려다 보니 매수자를 구하기에 시한이 빠듯했다. 기한을 넘기면 3년 전 사들인 첫 번째 주택은 2억원의 시세차익이 발생해 양도소득세만 1억467만원을 내야 할 상황이다.권민 세무사권민사무소 대표세무사는 “매도자는 매수자가 있어야 집을 팔 수 있는데, 일시적 2주택자는 기간 안에 집을 팔아야 하고 호가를 급하게 낮출 수도 없다”며 “이런 상황에서 주택을 교환한다면 다급한 매도자 두 사람이 서로 매수자 역할을 맡아주는 셈이 된다”고 설명했다.

A씨가 주택을 물물교환하면 기존 집을 팔고 새로운 집을 매수한 셈이 된다. A씨의 주택 매도 희망 가격이 11억원인 만큼 같은 가치의 아파트를 주고받으면 주택 취득가액도 11억원으로 인정받는다. 나중에 교환을 통해 취득한 주택의 가격이 오르더라도 높아진 취득가액 덕에 양도차익이 적어져 추후 주택을 팔 때 내는 양도세도 줄일 수 있다.

증여 대신 ‘저가 교환’도

자식에게 자산을 물려줄 때 가액이 차이 나는 주택끼리 교환하는 ‘저가 교환’ 역시 차익 3억5000만원까지는 증여세 없이 집을 물려줄 수 있어 최근 주택 시장에서 주목받고 있다. 상속세 및 증여세법 제35조에 따르면 가족 간 집을 교환할 때 차액의 3억원, 혹은 시가의 30% 중 적은 금액은 증여세 과세 대상에서 제외하고 있다.만약 시가 8억원의 집과 5억원의 집을 가족 간에 맞바꾼다면 8억원의 30%인 2억4000만원까지 증여가액에서 빠진다. 아버지가 보유한 10억원 집과 아들이 소유한 6억5000만원 집을 교환하는 경우 차액 3억5000만원 중 3억원까지는 증여세가 부과되지 않고, 증여세 과세 대상 5000만원은 부모·자식 간 10년 동안 5000만원까지 비과세 증여 조항을 활용해 증여세를 전액 내지 않게 된다. 저가 교환은 주로 은퇴한 부모가 도심에 있는 집을 자식에게 비교적 저렴하게 물려주는 방법으로 활용되고 있다. 자식으로서는 부모님의 주택을 물려받고, 근교 지역에 상대적으로 저렴하게 매입한 주택을 제공해 부모님의 안정적인 노후 거처를 마련할 수 있다는 장점도 있다.

양도세 비과세 받아도 취득세 1억원

문제는 주택을 교환하는 행위는 기존 주택을 파는 동시에 새로운 주택을 취득하는 것이어서 양도세를 내지 않더라도 취득세는 내야 한다는 점이다.A씨가 자신이 보유한 11억원과 비슷한 가격의 수도권 40평형대 주택과 물물교환을 한다면 조정대상지역 2주택자에 대한 취득세 8%가 적용된다. 지방교육세와 농어촌특별세 가산분을 포함하면 취득세는 9900만원에 달한다. 비과세 혜택으로 아낀 양도소득세와 불과 567만원 차이밖에 나지 않는다. 이사비용과 주택 교환 전 매물 가격을 확정하기 위한 감정평가 비용 등을 고려하면 아끼는 세금보다 주택 교환에 드는 비용이 더 발생할 수도 있다. 마찬가지로 부모와 자식 간 저가 교환을 통해 사실상의 증여를 수반한 주택을 교환할 때도 부모와 자식이 내는 취득세가 증여세보다 커질 수 있어 주의가 필요하다.

김소현 기자 alpha@hankyung.com

관련뉴스