3월 8일 한국경제신문의 암호화폐 투자 뉴스레터 '코알라'에 실린 기사입니다. 주 5회, 매일 아침 발행하는 코알라를 받아보세요!

무료 구독신청 hankyung.com/newsletter

최근 우리나라에서 기축통화(基軸通貨, key currency)에 대한 논란과 함께 국채 발행 및 화폐 제도에 대한 대중들의 기본적인 이해도와 관심이 늘어나고 있다. 비트코인에 대해서도 이와 같은 관점에서 거시적인 이야기를 해 보고자 한다. 짧은 지면상 자세하고 깊이 있는 이야기는 하기 어렵지만, 이에 대한 개인적인 생각을 간단히 설명하면 아래와 같다.

비트코인 회의론자들은 비트코인은 실체가 없고, 가치 평가(valuation)를 할 수 있는 아무런 기준이나 근거가 없으며 비트코인은 결국 튤립버블과 같은 거대한 사기라고 생각한다. 미국 최대 규모로 투자등급의 금괴를 판매하는 쉬프골드(SchiffGold)를 운영하는 ‘금 신봉자’ 피터 쉬프(Peter Schiff)가 대표적인 인물이다. 그는 비트코인 가치가 언젠가 0으로 떨어질 것이라고 항상 주장한다.

그렇다면 비트코인은 진짜 실체가 없고 적정가격이라는 것이 없을까? 물론 그렇게 볼 수도 있다. 통상 주식의 적정가치 평가를 위한 기준으로 활용되는 현금흐름(cash flow), 공정가치(Fair Value), 장부가치(Book Value) 등은 산정할 수 없기 때문이다. 그런데 일론 머스크(Elon Musk)나 윙클보스(Winklevoss) 형제들은 왜 투자하는 것일까?

비트코인에 대한 가치를 이해하기 위해서는 ‘돈이 무엇인가’라는 근본적인 질문에서부터 출발하지 않을 수 없다. 돈은 전통적으로 가치의 전달 및 교환수단이다. 태초의 조개껍질에서 시작되어 근대화된 이후까지도 상당 기간 그 중심축은 금(金)이 그 역할을 담당했다. 2차 세계대전이 마무리돼 가던 1944년 미국 달러를 기축통화로 한 금본위제(Gold standard; 화폐 단위의 가치와 금의 일정량의 가치가 등가관계를 유지하는 본위제도)를 채택하기로 결정한 브레튼우즈 체제(Bretton Woods system)도 형태를 달리할 뿐 근본적으로 다르지 않다.

그런데 1971년 리처드 닉슨이 금 태환 정지를 선언하며 금본위제는 사실상 막을 내렸으며, 이후 세계 화폐시장은 기본적으로 변동 환율제에 의해 돌아가게 되었다. 이는 과거 금과 달러 가치의 연동에서 벗어나, 미국 달러는 근본적인 가치가 없는 화폐로서 미국에 대한 완전한 믿음과 신용으로 발행되는 것이라는 점에서 큰 차이점이 발생한 것이다.

그렇다면 미국 달러는, 나아가 중앙 정부에 대한 믿음과 신용은 안심할 정도로 가져도 될까? 인플레이션이 통제되지 않고 실물자산의 명목가치는 기하급수적으로 증가하거나, 중앙정부가 계속해서 국채를 찍어낼 경우 내가 가진 돈은 가치는 어떻게 될까? 법정화폐가 중앙정부에 대한 믿음과 신용에 기초한 것이라면, 중앙정부에 대한 믿음에 의존하지 않고 가치를 저장하는 방법은 없는지, 달러의 가치에 의존하지 않는다면 정부가 내가 가지고 있는 돈의 가치를 휴지로 만들어 버릴 걱정을 할 필요는 없지 않을까?

비트코인의 출발은 여기에서 시작된 것으로 보인다. 비트코인은 구조적으로 법정화폐와 상반된다. (미국) 정부가 달러의 가치를 결정하고 그 가치에 대한 결정권을 가지고 있다면, 비트코인은 거래에 참여하는 사람들이 이를 결정하므로 그 가치의 정의가 완전히 다르다. 달러의 가치가 안에서 밖으로 가는 것이라면, 비트코인의 가치는 밖에서 안으로 오는 것이다.

비트코인은 중앙정부에 대한 신뢰가 아니라, 다른 사람들이 비트코인을 사용할 것이라는 믿음에 기초한다. 탈중앙화된 비트코인은 법정화폐와 달리 임의로 찍어내는 정부가 없고, 이를 통제하는 중앙정부 관료도 없다. 정부가 없다 하더라도 충분한 사람들이 사용하고 신뢰할 수 있는 어떤 것이 있다는 생각에 기초한 것이다. (이와 같이 국가가 관장하는 범위 밖에 있다는 점이 정부가 비트코인에 우호적일 수는 없는 이유이기도 하다.)

비트코인은 발행량이 한정되어 있고, 기술(블록체인)이 가치를 떨어뜨리는 것을 막는다. 블록체인 기술은 거래에 참여하는 자들의 분산원장에 기록되기 때문에, 그 거래가 위조될 수 없다. 블록 간의 연결 체인이 늘어날수록 그 신뢰성과 투명성은 증가한다. 통화량 및 그 가치를 결정하는 중앙화된 기구 없이, 얼마나 많은 사람들이 비트코인을 사용하기로 결정했는지에 그 가치가 전적으로 달려 있다.

더 많은 사람들이 사고 거래할수록 그 가치가 더 올라갈 가능성이 높다. 실제로 비트코인은 추세적으로 그 가격이 지속적으로 상승해 왔다. 단순한 인플레이션 헤지(hedge) 기능 이상의 가격 상승 추이다. 다만 그 역사가 짧지만 그만큼 변동 속도 또한 기존 자산들보다 몇 배나 빠르다. 이 때문에 사람들은 그 변동성이 너무 커서 위험하다고 인지할 뿐이다.

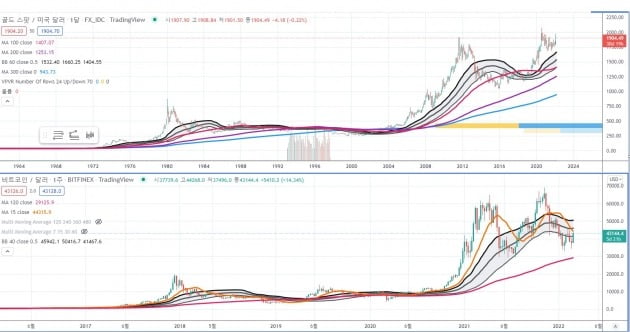

비트코인을 위험자산으로 분류하는 것이 통상적인 이해이지만 과연 그럴까? 아이러니하게도 그 가격 추이는 안전자산의 대표적인 금과 다르지 않다. 아래 차트를 보면 어떤 느낌이 드는지? 디지털 금이라는 표현은 이 때문이다. (기관투자자 등 큰 손들의 자금이 비트코인으로 흘러가면 금이나 국채에 대한 투자는 줄어들 수밖에 없을 것이다.)

비트코인의 가치 평가를 어떻게 하느냐는 투자자 각자의 판단 영역이다. 그러나 적어도 실체가 없다거나 기존의 기업가치 평가모델과 같은 평가 기준이 없다는 주장에 근거한 것이라면 그것은 통화나 거시경제에 대한 이해보다는 지나치게 미시적이고 기술적인 접근에만 기초한 이해에서 비롯된 것으로 생각된다. 비트코인은 실물의 존재를 목표로 하지 않을 뿐만 아니라, 개념적으로 명목금액으로 적정가치를 상정하기도 어렵다.

<svg version="1.1" xmlns="http://www.w3.org/2000/svg" xmlns:xlink="http://www.w3.org/1999/xlink" x="0" y="0" viewBox="0 0 27.4 20" class="svg-quote" xml:space="preserve" style="fill:#666; display:block; width:28px; height:20px; margin-bottom:10px"><path class="st0" d="M0,12.9C0,0.2,12.4,0,12.4,0C6.7,3.2,7.8,6.2,7.5,8.5c2.8,0.4,5,2.9,5,5.9c0,3.6-2.9,5.7-5.9,5.7 C3.2,20,0,17.4,0,12.9z M14.8,12.9C14.8,0.2,27.2,0,27.2,0c-5.7,3.2-4.6,6.2-4.8,8.5c2.8,0.4,5,2.9,5,5.9c0,3.6-2.9,5.7-5.9,5.7 C18,20,14.8,17.4,14.8,12.9z"></path></svg>이일석 변호사는...

김앤장 법률사무소에서 금융회사 관련 규제 및 컴플라이언스, 핀테크·IT 규제 등의 분야에서 법률자문을 하고 있다. 최근에는 가상자산(암호화폐)을 비롯한 금융혁신 분야에서 발생하는 이슈에 대해 가상자산거래소 및 핀테크 관련 기업에 상시적으로 자문을 제공하고 있다. 국내 대기업과 가상자산거래소 임원들 관련 형사사건에서 수사·공판 단계 전반에 걸쳐 성공적인 방어를 하기도 했다.

관련뉴스