똑같은 노후 대비 금융상품이지만 판매·운용 주체와 설계 방식이 다른 연금펀드와 연금보험의 희비가 엇갈리고 있다. 지난해 증권사 연금펀드 적립액은 18% 늘어난 반면 보험사 연금보험 적립액은 1.9% 증가하는 데 그쳤다. 금융당국과 보험사들은 연금보험 시장 활성화를 위해 가입자 수요에 맞춘 다양한 신상품을 내놓겠다는 계획이지만 세제 혜택 등 제도 개선이 뒷받침돼야 한다는 의견도 나온다.

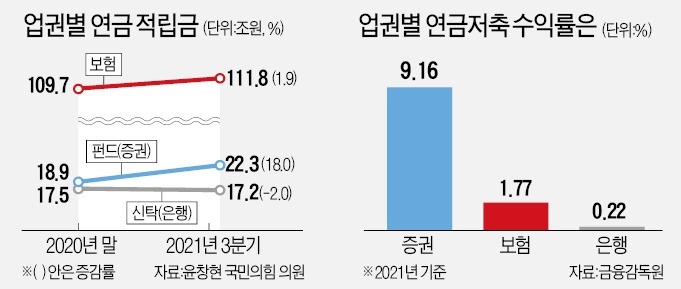

금융감독원이 4일 윤창현 국민의힘 의원에게 제출한 개인연금 저축 적립액(세제 적격) 자료에 따르면 지난해 9월 기준 연금보험 적립액은 전년 말(109조7000억원) 대비 1.9% 늘어난 111조8000억원을 기록했다. 이 기간 연금펀드는 18조9000억원에서 22조3000억원으로 18% 증가했다.

개인연금에서 연금보험이 차지하는 비중이 여전히 가장 높지만, 신규 가입은 매년 줄고 있다. 금감원 연금 포털에 따르면 연금보험의 신규 계약건수는 2016년 497만 건에서 지난해 470만5000건으로 줄었다.

지난해까지 이어진 초저금리 기조 탓에 소비자들이 수익률이 더 높은 연금펀드 등으로 눈을 돌리고 있기 때문이라는 게 업계 측 설명이다. 지난해 연금저축 수익률은 증권사가 9.16%로 가장 높았고 보험(1.77%), 은행(0.22%) 등이 뒤를 이었다. 다만 보험 및 은행업권의 특성상 원리금보장형이 대부분인 만큼 전체 수익률이 낮게 집계될 수밖에 없다는 분석도 있다.

내년 도입되는 새로운 지급여력기준 제도(K-ICS)도 보험사들이 연금보험 마케팅에 적극 나서지 못하게 하는 요인으로 꼽힌다. 한 생보업계 관계자는 “내년부터 부채를 시가로 평가해야 하기 때문에 장기 저축성 상품(부채)인 연금보험을 많이 팔수록 그만큼 자본 여력을 더 쌓아야 하는 문제가 생긴다”고 말했다.

금융당국도 올해 사업 계획 중 하나로 다양한 신상품 개발을 추진하고 있다. 예를 들어 선진국에서 이미 활성화된 ‘톤틴 연금보험(조기 사망 시 적립금 등을 다른 가입자 연금 재원으로 활용)’, ‘점증식 연금보험(연령에 비례해 수령액 증가)’ 등이 주된 검토 대상이다. 또 MZ세대(밀레니얼+Z세대)를 타깃으로 한 연금 개발에도 속도를 낼 전망이다.

자발적인 연금보험 가입을 늘리려면 세제 혜택 확대가 필요하다는 주장도 제기된다. 현행법상 연금저축 계좌에 납입한 금액은 연 400만원 한도(퇴직연금 포함 시 연 700만원)로 세액공제받을 수 있다. 지난해 고용진 더불어민주당 의원은 이 한도를 연 600만원(퇴직연금 합산 900만원)으로 증액하는 내용의 소득세법 개정안을 발의했지만 별 진척이 없는 상태다. 생보협회에 따르면 국내 개인연금 가입률은 16.9%로, 독일(70.4%) 미국(41%) 일본(31%) 등에 비해 낮다.

정소람 기자 ram@hankyung.com

똑같은 연금상품인데…펀드↑, 보험↓

금융감독원이 4일 윤창현 국민의힘 의원에게 제출한 개인연금 저축 적립액(세제 적격) 자료에 따르면 지난해 9월 기준 연금보험 적립액은 전년 말(109조7000억원) 대비 1.9% 늘어난 111조8000억원을 기록했다. 이 기간 연금펀드는 18조9000억원에서 22조3000억원으로 18% 증가했다.

개인연금에서 연금보험이 차지하는 비중이 여전히 가장 높지만, 신규 가입은 매년 줄고 있다. 금감원 연금 포털에 따르면 연금보험의 신규 계약건수는 2016년 497만 건에서 지난해 470만5000건으로 줄었다.

지난해까지 이어진 초저금리 기조 탓에 소비자들이 수익률이 더 높은 연금펀드 등으로 눈을 돌리고 있기 때문이라는 게 업계 측 설명이다. 지난해 연금저축 수익률은 증권사가 9.16%로 가장 높았고 보험(1.77%), 은행(0.22%) 등이 뒤를 이었다. 다만 보험 및 은행업권의 특성상 원리금보장형이 대부분인 만큼 전체 수익률이 낮게 집계될 수밖에 없다는 분석도 있다.

내년 도입되는 새로운 지급여력기준 제도(K-ICS)도 보험사들이 연금보험 마케팅에 적극 나서지 못하게 하는 요인으로 꼽힌다. 한 생보업계 관계자는 “내년부터 부채를 시가로 평가해야 하기 때문에 장기 저축성 상품(부채)인 연금보험을 많이 팔수록 그만큼 자본 여력을 더 쌓아야 하는 문제가 생긴다”고 말했다.

금융당국, 연금보험 활성화 고민

그럼에도 저출산 고령화에 대비해 연금보험 가입을 적극 유도할 필요가 있다는 게 금융당국의 판단이다. 연금보험은 연금펀드와 달리 특약을 통해 질병, 상해 위험까지 보장받을 수 있고, 종신연금 형태로 수령할 수 있다는 장점이 있다. 생보협회 관계자는 “보험사 상품은 최저 이익 보증 기능이 들어 있어 만기만 채우면 손실이 나더라도 보험사가 보장해 준다”며 “내년 K-ICS 도입 이후 불확실성이 사라지면 보험사들이 더 다양한 상품을 내놓을 수 있을 것”이라고 했다.금융당국도 올해 사업 계획 중 하나로 다양한 신상품 개발을 추진하고 있다. 예를 들어 선진국에서 이미 활성화된 ‘톤틴 연금보험(조기 사망 시 적립금 등을 다른 가입자 연금 재원으로 활용)’, ‘점증식 연금보험(연령에 비례해 수령액 증가)’ 등이 주된 검토 대상이다. 또 MZ세대(밀레니얼+Z세대)를 타깃으로 한 연금 개발에도 속도를 낼 전망이다.

자발적인 연금보험 가입을 늘리려면 세제 혜택 확대가 필요하다는 주장도 제기된다. 현행법상 연금저축 계좌에 납입한 금액은 연 400만원 한도(퇴직연금 포함 시 연 700만원)로 세액공제받을 수 있다. 지난해 고용진 더불어민주당 의원은 이 한도를 연 600만원(퇴직연금 합산 900만원)으로 증액하는 내용의 소득세법 개정안을 발의했지만 별 진척이 없는 상태다. 생보협회에 따르면 국내 개인연금 가입률은 16.9%로, 독일(70.4%) 미국(41%) 일본(31%) 등에 비해 낮다.

정소람 기자 ram@hankyung.com

관련뉴스