증권사들이 DL이앤씨 목표가를 상향 조정하고 있다. 다른 건설주와 비교할 때 밸류에이션 매력이 돋보인다는 분석 때문이다.

15일 이베스트투자증권은 DL이앤씨 목표가를 기존 15만원에서 19만원으로 높여 잡았다. 하이투자증권은 목표가를 16만2000원으로 제시하고 투자의견을 ‘매수’로 제시했다. 에프앤가이드에 따르면 DL이앤씨 평균 목표가(컨센서스)는 17만9200원이다.

15일 이베스트투자증권은 DL이앤씨 목표가를 기존 15만원에서 19만원으로 높여 잡았다. 하이투자증권은 목표가를 16만2000원으로 제시하고 투자의견을 ‘매수’로 제시했다. 에프앤가이드에 따르면 DL이앤씨 평균 목표가(컨센서스)는 17만9200원이다.

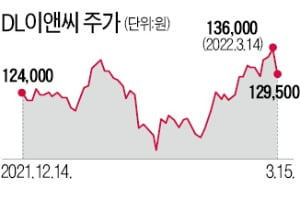

이날 DL이앤씨는 4.78% 내린 12만9500원에 마감했다. 다른 건설주들은 대통령 선거가 끝난 지난 9일 이후 일제히 급등했지만, DL이앤씨는 거의 오르지 않았다.

주가가 부진한 것은 러시아 사업과 관련한 우려 때문으로 보인다. DL이앤씨는 작년 12월 1조6000억원 규모의 ‘발틱 콤플렉스 프로젝트’를 수주했다. 중국 발주처를 통한 계약이지만 우크라이나 전쟁이 격화하면서 투자심리가 악화되고 있다는 분석이다.

증권사들은 저평가될 이유가 없다고 주장했다. 발주처의 국적이 중국이라 제재 대상에 오를 가능성이 낮고, 절대적인 밸류에이션도 저평가 국면에 있다는 이유에서다. 이베스트투자증권에 따르면 올해 예상 실적 대비 DL이앤씨의 주가순자산비율(PBR)은 0.54배로 대형 건설주 평균(0.7배)을 크게 밑돌고 있다.

과거 주가를 짓눌렀던 저평가 요인도 해소됐다는 설명이다. DL이앤씨는 작년 1월 대림산업의 건설사업부문이 인적분할하면서 탄생했다. 배세호 하이투자증권 연구원은 “유화 사업과 다른 적자 자회사가 없어진 만큼 저평가 요인은 사라졌다”고 강조했다.

하이투자증권에 따르면 DL이앤씨의 올해 매출은 8조2000억원으로 전년 대비 7.4% 증가할 것으로 예상된다. 영업이익은 9310억원으로 2.7% 감소할 것으로 전망된다. 하지만 내년 영업이익은 1조3000억원으로 올해 대비 35% 급증할 것으로 기대되고 있다.

박의명 기자 uimyung@hankyung.com

15일 이베스트투자증권은 DL이앤씨 목표가를 기존 15만원에서 19만원으로 높여 잡았다. 하이투자증권은 목표가를 16만2000원으로 제시하고 투자의견을 ‘매수’로 제시했다. 에프앤가이드에 따르면 DL이앤씨 평균 목표가(컨센서스)는 17만9200원이다.이날 DL이앤씨는 4.78% 내린 12만9500원에 마감했다. 다른 건설주들은 대통령 선거가 끝난 지난 9일 이후 일제히 급등했지만, DL이앤씨는 거의 오르지 않았다.

주가가 부진한 것은 러시아 사업과 관련한 우려 때문으로 보인다. DL이앤씨는 작년 12월 1조6000억원 규모의 ‘발틱 콤플렉스 프로젝트’를 수주했다. 중국 발주처를 통한 계약이지만 우크라이나 전쟁이 격화하면서 투자심리가 악화되고 있다는 분석이다.

증권사들은 저평가될 이유가 없다고 주장했다. 발주처의 국적이 중국이라 제재 대상에 오를 가능성이 낮고, 절대적인 밸류에이션도 저평가 국면에 있다는 이유에서다. 이베스트투자증권에 따르면 올해 예상 실적 대비 DL이앤씨의 주가순자산비율(PBR)은 0.54배로 대형 건설주 평균(0.7배)을 크게 밑돌고 있다.

과거 주가를 짓눌렀던 저평가 요인도 해소됐다는 설명이다. DL이앤씨는 작년 1월 대림산업의 건설사업부문이 인적분할하면서 탄생했다. 배세호 하이투자증권 연구원은 “유화 사업과 다른 적자 자회사가 없어진 만큼 저평가 요인은 사라졌다”고 강조했다.

하이투자증권에 따르면 DL이앤씨의 올해 매출은 8조2000억원으로 전년 대비 7.4% 증가할 것으로 예상된다. 영업이익은 9310억원으로 2.7% 감소할 것으로 전망된다. 하지만 내년 영업이익은 1조3000억원으로 올해 대비 35% 급증할 것으로 기대되고 있다.

박의명 기자 uimyung@hankyung.com

관련뉴스