금호건설이 저평가돼 있다는 분석이 잇달아 나오자 주가도 상승세를 타고 있다.

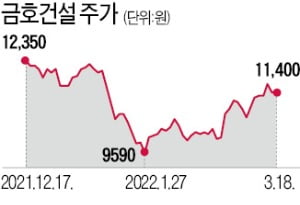

18일 금호건설은 전날과 같은 1만1400원에 거래를 마쳤다. 이달 들어 주가가 7% 가까이 상승했다. 이날 교보증권은 금호건설을 중소형 건설주 ‘톱픽(최선호주)’으로 선정했다. 목표주가는 1만7000원으로 현 주가 대비 50% 상승여력이 있다고 판단했다. BNK투자증권도 지난 15일 목표가를 1만6000원으로 제시하고 “이익 증가 추세를 감안하면 매우 저평가된 상태”라고 밝혔다.

18일 금호건설은 전날과 같은 1만1400원에 거래를 마쳤다. 이달 들어 주가가 7% 가까이 상승했다. 이날 교보증권은 금호건설을 중소형 건설주 ‘톱픽(최선호주)’으로 선정했다. 목표주가는 1만7000원으로 현 주가 대비 50% 상승여력이 있다고 판단했다. BNK투자증권도 지난 15일 목표가를 1만6000원으로 제시하고 “이익 증가 추세를 감안하면 매우 저평가된 상태”라고 밝혔다.

작년 기말 배당금(800원) 기준 금호건설의 배당수익률은 7%에 달한다. 올해 예상 실적 대비 주가수익비율(PER)은 3.5배다. 주가수익비율이 3.5배라는 것은 3년6개월만 있으면 시가총액 전체에 해당하는 돈을 벌 수 있다는 의미다. 백광제 교보증권 연구원은 “실적 전망치와 배당금 수준을 감안하면 현재 주가는 이해할 수 없는 수준”이라고 강조했다.

금호건설은 향후 3년간 매출과 영업이익이 증가할 것으로 예상된다. 수주 잔액이 8조2000억원으로 연 매출의 4배에 달하고, 향후 신도시 개발 및 주택 공급 확대 정책에 따라 수혜를 받을 것으로 기대되고 있기 때문이다.

교보증권에 따르면 올해 금호건설의 영업이익은 전년 대비 17.9% 늘어난 1316억원을 기록할 것으로 예상된다. 매출은 2조1800억원으로 5.7% 증가할 전망이다. 백 연구원은 “착공 실적에 따라 추가 성장도 가능하다”고 말했다.

금호건설은 아시아나항공 지분도 30.8% 보유하고 있다. 사업보고서상 장부가는 6101억원(작년 3분기 말 기준)이다. 대한항공과의 인수합병(M&A) 이후 지분을 처분할 경우 자체 사업을 위한 재원을 마련할 수 있다는 분석이 나온다.

박의명 기자 uimyung@hankyung.com

18일 금호건설은 전날과 같은 1만1400원에 거래를 마쳤다. 이달 들어 주가가 7% 가까이 상승했다. 이날 교보증권은 금호건설을 중소형 건설주 ‘톱픽(최선호주)’으로 선정했다. 목표주가는 1만7000원으로 현 주가 대비 50% 상승여력이 있다고 판단했다. BNK투자증권도 지난 15일 목표가를 1만6000원으로 제시하고 “이익 증가 추세를 감안하면 매우 저평가된 상태”라고 밝혔다.작년 기말 배당금(800원) 기준 금호건설의 배당수익률은 7%에 달한다. 올해 예상 실적 대비 주가수익비율(PER)은 3.5배다. 주가수익비율이 3.5배라는 것은 3년6개월만 있으면 시가총액 전체에 해당하는 돈을 벌 수 있다는 의미다. 백광제 교보증권 연구원은 “실적 전망치와 배당금 수준을 감안하면 현재 주가는 이해할 수 없는 수준”이라고 강조했다.

금호건설은 향후 3년간 매출과 영업이익이 증가할 것으로 예상된다. 수주 잔액이 8조2000억원으로 연 매출의 4배에 달하고, 향후 신도시 개발 및 주택 공급 확대 정책에 따라 수혜를 받을 것으로 기대되고 있기 때문이다.

교보증권에 따르면 올해 금호건설의 영업이익은 전년 대비 17.9% 늘어난 1316억원을 기록할 것으로 예상된다. 매출은 2조1800억원으로 5.7% 증가할 전망이다. 백 연구원은 “착공 실적에 따라 추가 성장도 가능하다”고 말했다.

금호건설은 아시아나항공 지분도 30.8% 보유하고 있다. 사업보고서상 장부가는 6101억원(작년 3분기 말 기준)이다. 대한항공과의 인수합병(M&A) 이후 지분을 처분할 경우 자체 사업을 위한 재원을 마련할 수 있다는 분석이 나온다.

박의명 기자 uimyung@hankyung.com

관련뉴스