지난해 미국 부동산 가격이 급등하면서 미국인들이 근로소득보다 집값 시세차익으로 더 많은 돈을 벌었다. 올 들어서도 미 주택 가격이 상승세를 이어가고 있긴 하지만 주택담보대출(모기지) 금리 인상 등이 변수라는 분석이 나온다.

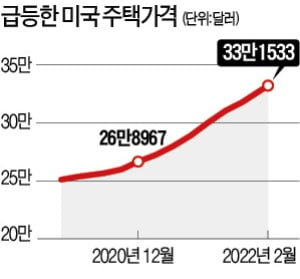

월스트리트저널(WSJ)은 미국 부동산 정보회사 질로우 자료를 인용해 작년 미 주택 가격이 평균 5만2667달러(약 6380만원) 올랐다고 17일(현지시간) 보도했다. 지난해 12월 말 미 주택 가격은 32만1634달러로 2020년 말(26만8967달러)보다 19.6% 뛰었다.

월스트리트저널(WSJ)은 미국 부동산 정보회사 질로우 자료를 인용해 작년 미 주택 가격이 평균 5만2667달러(약 6380만원) 올랐다고 17일(현지시간) 보도했다. 지난해 12월 말 미 주택 가격은 32만1634달러로 2020년 말(26만8967달러)보다 19.6% 뛰었다.

작년 미국의 전일제 근로자들의 연봉 중간값이 세전 5만달러가량이라는 점을 감안하면 집값 상승분이 근로소득을 능가한 것이다. 질로우가 관련 집계를 시작한 2000년 이후 인플레이션을 반영한 세전 근로소득 중간값보다 집값 상승에 따른 시세차익이 컸던 해는 지난해가 처음으로 21년 만이다.

지난해 미 중앙은행(Fed)의 제로(0)금리 기조로 모기지 금리가 낮아지면서 미국인들의 주택 구매 욕구가 불붙은 반면 주택 공급량은 수요를 따라가지 못했다. 코로나19 확산으로 집에서 원격근무를 하는 회사원이 늘어나면서 집값이 비교적 저렴한 근교로 이동하는 수요도 늘었다. 그 결과 작년 미 주택 가격은 크게 상승했다.

질로우 집계에 따르면 지난달 말 미 주택 가격도 평균 33만1533달러로 상승세를 이어갔다. 하지만 Fed가 지난 16일 기준금리를 연 0.25%포인트 올리기로 하면서 모기지 금리도 상승하고 있는 점은 부동산 시장에 변수로 작용할 전망이다.

이날 미 모기지업체 프레디맥은 30년 만기 고정금리 모기지 금리가 연 4.16%를 기록해 2019년 5월 이후 3년 만에 처음으로 연 4%대를 넘어섰다고 발표했다. 이 유형의 모기지 금리는 작년 1월 연 2.65%로 사상 최저점을 찍었고 올초만 해도 연 3.22%였다. 은행이 모기지 금리를 책정할 때 반영하는 10년 만기 미 국채 수익률이 기준금리에 연동되는 영향이다. 올해 Fed가 금리를 더 올리면 모기지 금리도 추가로 상승한다. 금리 상승 여파로 지난달 미국의 모기지 신청 건수는 지난해 같은 달보다 3.9% 줄었다.

미 주택시장이 모기지 금리 인상에 큰 영향을 받지 않을 것이라는 전망도 있다. 여전히 주택 공급이 부족하기 때문이다. 부동산 정보업체 코어로직의 셀마 헵 수석이코노미스트는 “모기지 금리가 오른다고 해도 이를 감당할 수 있는 수요자들이 여전히 시장에 많다”고 했다.

이고운 기자 ccat@hankyung.com

월스트리트저널(WSJ)은 미국 부동산 정보회사 질로우 자료를 인용해 작년 미 주택 가격이 평균 5만2667달러(약 6380만원) 올랐다고 17일(현지시간) 보도했다. 지난해 12월 말 미 주택 가격은 32만1634달러로 2020년 말(26만8967달러)보다 19.6% 뛰었다.작년 미국의 전일제 근로자들의 연봉 중간값이 세전 5만달러가량이라는 점을 감안하면 집값 상승분이 근로소득을 능가한 것이다. 질로우가 관련 집계를 시작한 2000년 이후 인플레이션을 반영한 세전 근로소득 중간값보다 집값 상승에 따른 시세차익이 컸던 해는 지난해가 처음으로 21년 만이다.

지난해 미 중앙은행(Fed)의 제로(0)금리 기조로 모기지 금리가 낮아지면서 미국인들의 주택 구매 욕구가 불붙은 반면 주택 공급량은 수요를 따라가지 못했다. 코로나19 확산으로 집에서 원격근무를 하는 회사원이 늘어나면서 집값이 비교적 저렴한 근교로 이동하는 수요도 늘었다. 그 결과 작년 미 주택 가격은 크게 상승했다.

질로우 집계에 따르면 지난달 말 미 주택 가격도 평균 33만1533달러로 상승세를 이어갔다. 하지만 Fed가 지난 16일 기준금리를 연 0.25%포인트 올리기로 하면서 모기지 금리도 상승하고 있는 점은 부동산 시장에 변수로 작용할 전망이다.

이날 미 모기지업체 프레디맥은 30년 만기 고정금리 모기지 금리가 연 4.16%를 기록해 2019년 5월 이후 3년 만에 처음으로 연 4%대를 넘어섰다고 발표했다. 이 유형의 모기지 금리는 작년 1월 연 2.65%로 사상 최저점을 찍었고 올초만 해도 연 3.22%였다. 은행이 모기지 금리를 책정할 때 반영하는 10년 만기 미 국채 수익률이 기준금리에 연동되는 영향이다. 올해 Fed가 금리를 더 올리면 모기지 금리도 추가로 상승한다. 금리 상승 여파로 지난달 미국의 모기지 신청 건수는 지난해 같은 달보다 3.9% 줄었다.

미 주택시장이 모기지 금리 인상에 큰 영향을 받지 않을 것이라는 전망도 있다. 여전히 주택 공급이 부족하기 때문이다. 부동산 정보업체 코어로직의 셀마 헵 수석이코노미스트는 “모기지 금리가 오른다고 해도 이를 감당할 수 있는 수요자들이 여전히 시장에 많다”고 했다.

이고운 기자 ccat@hankyung.com

관련뉴스