석 달 전만 해도 대출 이용자들을 벌벌 떨게 했던 금융당국의 ‘가계대출 총량규제’가 사실상 사문화 단계에 접어들었다. 올 들어 가계대출 규모가 계속 줄면서 굳이 총량을 관리할 필요가 없어졌기 때문이다. 오히려 영업실적이 떨어질 것을 우려한 은행들이 대출한도 확대와 금리 인하에 나서고 있다. 금융권의 관심은 윤석열 대통령 당선인의 ‘대출규제 완화’ 공약이 새 정부 정책에 어떻게 반영될지에 쏠리고 있다.

당선인 공약 가운데 총량규제 폐지는 당장 선언해도 이상하지 않은 상황이다. 금융권 관계자는 “DSR을 강화한 효과가 나타나고, 기준금리 인상으로 가계대출이 감소하면서 총량관리에 큰 의미를 둘 필요가 없어졌다”고 말했다. 지난해 금융위원회는 올해 가계대출 증가율(전년 대비) 목표를 4~5%대로 제시했다. 목표치대로라면 가계대출이 월 7조원 이상 늘어선 안 된다. 하지만 올 들어 두 달간 가계대출 잔액은 9000억원 줄었다. 2월 말 기준 15조원가량 대출 여력이 있다. 금융위 관계자도 “현 정부에서도 총량관리는 의미가 없어졌고, 관리하고 있지도 않다”고 했다. 지난해 일시적으로 쓴 ‘극약처방’이었다는 것이다.

올 들어 대출 수요가 급감하자 국민·하나·농협은행 등은 최근 신용대출과 마이너스통장의 최대 한도를 1억~2억원대로 늘렸다. 작년 하반기 총량규제가 강화되기 이전 수준으로 복원한 것이다. 케이뱅크는 신용대출 한도를 최대 3억원까지 확대했다. 우리은행은 전세자금대출 한도를 보증금의 80%로 늘렸고 다른 시중은행도 비슷한 조치를 검토 중이다.

이 규제는 오는 7월부터 총대출액 1억원을 초과하는 이들로 확대될 예정인데, 이 계획이 유예되거나 취소될 수 있다는 전망이 조심스럽게 제기되고 있다. 전체 가계대출 이용자 1990만 명 중 30%인 593만 명(지난해 9월 말 기준)이 사정권에 든다는 점에서다. 금융위 관계자는 “차주 단위 DSR이 총대출액 1억원 초과 대출자까지 확대되는 것은 너무 강력한 조처가 아니냐는 의견이 있다”고 말해 조정 논의 전망에 무게를 실었다.

인수위가 DSR 규제 완화를 검토한다면 소득이 적은 청년·취약계층과 생애 최초 주택 구매 등에 별도 규정을 적용하고, 일부 대출 항목을 DSR 계산에서 제외하는 방안 등이 거론될 수 있다. 그러나 기껏 잠재운 가계부채 증가세를 다시 부채질할 수 있다는 우려가 만만치 않은 점이 변수다.

임현우 기자 tardis@hankyung.com

당국 “총량관리 의미 없어”

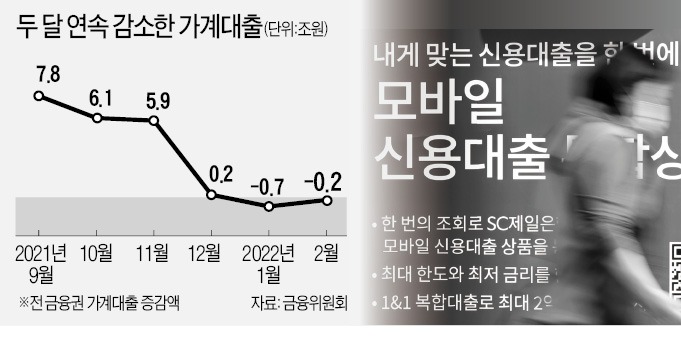

20일 금융권에 따르면 윤 당선인 공약에 비춰 가계대출 총량관리 폐지, 담보인정비율(LTV) 상향, 총부채원리금상환비율(DSR) 규제 축소 등의 조치가 차기 정부에서 추진될 것으로 예상된다. 금융당국도 지난해와 달라진 자산시장 기류와 통화정책 정상화 등을 이유로 대출 규제를 일부 풀어도 무리가 없을 것으로 보고 있다. 은행권 가계대출 잔액은 2월 말 1060조1000억원으로 작년 12월 이후 석 달 내리 줄었다. 전체 금융권 가계대출 잔액도 두 달 연속 감소세다.당선인 공약 가운데 총량규제 폐지는 당장 선언해도 이상하지 않은 상황이다. 금융권 관계자는 “DSR을 강화한 효과가 나타나고, 기준금리 인상으로 가계대출이 감소하면서 총량관리에 큰 의미를 둘 필요가 없어졌다”고 말했다. 지난해 금융위원회는 올해 가계대출 증가율(전년 대비) 목표를 4~5%대로 제시했다. 목표치대로라면 가계대출이 월 7조원 이상 늘어선 안 된다. 하지만 올 들어 두 달간 가계대출 잔액은 9000억원 줄었다. 2월 말 기준 15조원가량 대출 여력이 있다. 금융위 관계자도 “현 정부에서도 총량관리는 의미가 없어졌고, 관리하고 있지도 않다”고 했다. 지난해 일시적으로 쓴 ‘극약처방’이었다는 것이다.

올 들어 대출 수요가 급감하자 국민·하나·농협은행 등은 최근 신용대출과 마이너스통장의 최대 한도를 1억~2억원대로 늘렸다. 작년 하반기 총량규제가 강화되기 이전 수준으로 복원한 것이다. 케이뱅크는 신용대출 한도를 최대 3억원까지 확대했다. 우리은행은 전세자금대출 한도를 보증금의 80%로 늘렸고 다른 시중은행도 비슷한 조치를 검토 중이다.

DSR 규제 강화, 예정대로 7월에 또?

윤 당선인 공약에는 은행 LTV를 전체적으로 70%로 상향하고, 생애 최초 주택 구매 시 80%까지 올려준다는 내용도 담겼다. 현재 LTV는 지역, 집값, 보유주택 수 등에 따라 20~70%다. 관건은 개인별 상환 능력에 초점을 맞춘 DSR 규제의 향방이다. 올 1월부터 총대출액 2억원을 초과하면 ‘차주 단위 DSR 40%’ 규제가 적용되고 있다. 1년간 갚아야 할 원리금이 연소득의 40%(2금융권은 50%)를 넘어가는 사람은 추가 대출을 받지 못한다는 뜻이다.이 규제는 오는 7월부터 총대출액 1억원을 초과하는 이들로 확대될 예정인데, 이 계획이 유예되거나 취소될 수 있다는 전망이 조심스럽게 제기되고 있다. 전체 가계대출 이용자 1990만 명 중 30%인 593만 명(지난해 9월 말 기준)이 사정권에 든다는 점에서다. 금융위 관계자는 “차주 단위 DSR이 총대출액 1억원 초과 대출자까지 확대되는 것은 너무 강력한 조처가 아니냐는 의견이 있다”고 말해 조정 논의 전망에 무게를 실었다.

인수위가 DSR 규제 완화를 검토한다면 소득이 적은 청년·취약계층과 생애 최초 주택 구매 등에 별도 규정을 적용하고, 일부 대출 항목을 DSR 계산에서 제외하는 방안 등이 거론될 수 있다. 그러나 기껏 잠재운 가계부채 증가세를 다시 부채질할 수 있다는 우려가 만만치 않은 점이 변수다.

임현우 기자 tardis@hankyung.com

관련뉴스