서울 강북구에서 요식업을 하는 박모씨는 개인 신용점수를 바탕으로 대출심사를 받았을 때 한도가 2300만원에 그쳤다. 하지만 신한카드가 고객 재방문율, 소속 상권의 성장성 등을 활용해 박씨의 미래 현금흐름을 추정한 후 상환 여력을 재평가하자 대출한도가 3200만원으로 늘어났다.

신용평가모형(CSS) 고도화를 통해 신용점수는 낮지만 상환능력과 의지가 높은 ‘숨어 있는 우량고객’을 찾기 위한 경쟁에 신용카드사와 핀테크 업체들도 적극 뛰어들고 있다. 금융거래 이력이 부족해 ‘신파일러(thin filer)’로 불리는 사회초년생, 자영업자, 주부, 학생 등이 대출 승인율이 높아지거나 한도와 금리 등 조건이 개선되는 혜택을 받고 있다.

신용평가모형(CSS) 고도화를 통해 신용점수는 낮지만 상환능력과 의지가 높은 ‘숨어 있는 우량고객’을 찾기 위한 경쟁에 신용카드사와 핀테크 업체들도 적극 뛰어들고 있다. 금융거래 이력이 부족해 ‘신파일러(thin filer)’로 불리는 사회초년생, 자영업자, 주부, 학생 등이 대출 승인율이 높아지거나 한도와 금리 등 조건이 개선되는 혜택을 받고 있다.

신한카드와 KB국민카드, 비씨카드는 각각 개인사업자 신용평가(CB) 시장에 뛰어들었다. 카드 가맹점 정보, 매출 정보 등을 활용해 대출 심사를 한다. 직장인에 비해 소득이 일정하지 않다는 등의 이유로 대출 문턱이 높았던 ‘사장님’들이 혜택을 볼 전망이다. 소상공인 매출관리 플랫폼 캐시노트와 손잡은 카카오뱅크, 중소기업 CB사에서 보폭을 확대 중인 한국평가데이터도 이 시장에 뛰어들었다. 토스도 플랫폼 기업들과의 협업을 통해 CB 시장 진출을 추진 중인 것으로 알려졌다.

비금융 정보를 활용하는 1호 개인 CB사인 크레파스솔루션의 김민정 대표는 “앱이나 웹 기록 같은 ‘디지털 흔적’ 빅데이터를 갖고 행동의 일관성, 안정성, 꼼꼼함 같은 소비자 성향을 파악해 신용점수를 매기고 있다”고 말했다. 가령 캘린더를 주기적으로 잘 관리하는지, 직전 1주일 대비 최근 3일간 사용 패턴 변화가 어떤지 등 여러 지표를 바탕으로 개인의 ‘성실성’을 가늠해 볼 수 있다는 설명이다.

소액 대출의 경우 경제력 못지않게 ‘갚으려는 의지’가 중요하다고 판단해 이 같은 지표를 개발했다. 김 대표는 “금융정보를 바탕으로 한 신용점수와 결합해 활용하면 같은 6등급 중에서도 ‘성실한 6등급’을 찾아 더 혜택을 줄 수 있다”고 말했다. 2020년 신용정보법 개정으로 CB업 칸막이가 사라지고 진입 문턱이 낮아지면서 앞으로 더 다양한 CB 사업자가 나올 것으로 보인다.

온라인투자연계금융(P2P 금융) 업체들은 CSS 고도화에 적극적이다. 8퍼센트는 모바일 대출 신청자의 스마트폰 사용 시간대, 유의미한 통화 상대방 수, 계약 시 클릭 정확도 등 400여 개의 데이터를 활용하고 있다. 피플펀드는 대출 상담자의 목소리 높낮이와 특정 질문에 대한 반응 음성·행동 패턴 등이 부실 고객을 가려내는 데 유의미한 지표가 될 수 있다고 보고 관련 기술을 개발 중이다. 피플펀드에 따르면 2금융권 대출을 보유하다가 자사 중금리 대출로 갈아탄 고객들이 평균적으로 금리 4.5%포인트 인하와 한도 1255만원 증액 효과를 봤다.

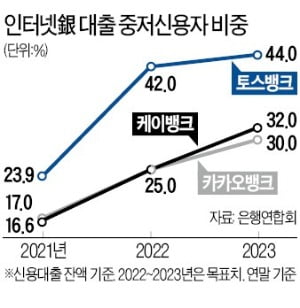

물론 나이스신용평가, KCB 등에서 제공하는 신용점수가 여전히 주된 대출 평가 요소다. 하지만 다양한 대안정보를 참고지표로 활용할 때 신파일러들이 대출 승인, 조건 개선 등 혜택을 볼 여력이 생긴다. 여은정 중앙대 교수의 2020년 ‘국내 중신용자 대출시장의 현황과 정책적 시사점’ 논문에 따르면 최근 3년간 주요 금융거래 기록이 없는 신파일러의 82.2%가 중신용자(옛 신용등급 기준 4~6등급)다. 자연스레 CSS 고도화가 중신용자의 금융 접근성을 개선하는 선순환 구조로 이어진다.

이인혁 기자 twopeople@hankyung.com

신용평가모형(CSS) 고도화를 통해 신용점수는 낮지만 상환능력과 의지가 높은 ‘숨어 있는 우량고객’을 찾기 위한 경쟁에 신용카드사와 핀테크 업체들도 적극 뛰어들고 있다. 금융거래 이력이 부족해 ‘신파일러(thin filer)’로 불리는 사회초년생, 자영업자, 주부, 학생 등이 대출 승인율이 높아지거나 한도와 금리 등 조건이 개선되는 혜택을 받고 있다.신한카드와 KB국민카드, 비씨카드는 각각 개인사업자 신용평가(CB) 시장에 뛰어들었다. 카드 가맹점 정보, 매출 정보 등을 활용해 대출 심사를 한다. 직장인에 비해 소득이 일정하지 않다는 등의 이유로 대출 문턱이 높았던 ‘사장님’들이 혜택을 볼 전망이다. 소상공인 매출관리 플랫폼 캐시노트와 손잡은 카카오뱅크, 중소기업 CB사에서 보폭을 확대 중인 한국평가데이터도 이 시장에 뛰어들었다. 토스도 플랫폼 기업들과의 협업을 통해 CB 시장 진출을 추진 중인 것으로 알려졌다.

비금융 정보를 활용하는 1호 개인 CB사인 크레파스솔루션의 김민정 대표는 “앱이나 웹 기록 같은 ‘디지털 흔적’ 빅데이터를 갖고 행동의 일관성, 안정성, 꼼꼼함 같은 소비자 성향을 파악해 신용점수를 매기고 있다”고 말했다. 가령 캘린더를 주기적으로 잘 관리하는지, 직전 1주일 대비 최근 3일간 사용 패턴 변화가 어떤지 등 여러 지표를 바탕으로 개인의 ‘성실성’을 가늠해 볼 수 있다는 설명이다.

소액 대출의 경우 경제력 못지않게 ‘갚으려는 의지’가 중요하다고 판단해 이 같은 지표를 개발했다. 김 대표는 “금융정보를 바탕으로 한 신용점수와 결합해 활용하면 같은 6등급 중에서도 ‘성실한 6등급’을 찾아 더 혜택을 줄 수 있다”고 말했다. 2020년 신용정보법 개정으로 CB업 칸막이가 사라지고 진입 문턱이 낮아지면서 앞으로 더 다양한 CB 사업자가 나올 것으로 보인다.

온라인투자연계금융(P2P 금융) 업체들은 CSS 고도화에 적극적이다. 8퍼센트는 모바일 대출 신청자의 스마트폰 사용 시간대, 유의미한 통화 상대방 수, 계약 시 클릭 정확도 등 400여 개의 데이터를 활용하고 있다. 피플펀드는 대출 상담자의 목소리 높낮이와 특정 질문에 대한 반응 음성·행동 패턴 등이 부실 고객을 가려내는 데 유의미한 지표가 될 수 있다고 보고 관련 기술을 개발 중이다. 피플펀드에 따르면 2금융권 대출을 보유하다가 자사 중금리 대출로 갈아탄 고객들이 평균적으로 금리 4.5%포인트 인하와 한도 1255만원 증액 효과를 봤다.

물론 나이스신용평가, KCB 등에서 제공하는 신용점수가 여전히 주된 대출 평가 요소다. 하지만 다양한 대안정보를 참고지표로 활용할 때 신파일러들이 대출 승인, 조건 개선 등 혜택을 볼 여력이 생긴다. 여은정 중앙대 교수의 2020년 ‘국내 중신용자 대출시장의 현황과 정책적 시사점’ 논문에 따르면 최근 3년간 주요 금융거래 기록이 없는 신파일러의 82.2%가 중신용자(옛 신용등급 기준 4~6등급)다. 자연스레 CSS 고도화가 중신용자의 금융 접근성을 개선하는 선순환 구조로 이어진다.

이인혁 기자 twopeople@hankyung.com

관련뉴스