미국 중앙은행(Fed)이 지난 16일 기준금리를 0.25%포인트 인상하며 세계 경제가 본격적인 긴축 국면에 들어섰다. 2020년 3월 코로나19 확산에 따라 시작된 돈풀기가 만 2년 만에 끝나는 것이다. 이 같은 국면에서 눈여겨봐야 할 것은 경기와 관련된 지표다. 미국을 비롯한 주요국이 통화량을 줄이는 과정에서 신흥국 등 일부 국가의 경기가 후퇴하며 침체에 빠져드는 양상이 반복됐기 때문이다. 금리 상승으로 시중 유동성이 줄어드는 가운데 경기마저 식으면 가구 소득이 감소하며 자산 가격도 타격을 받을 수 있다.

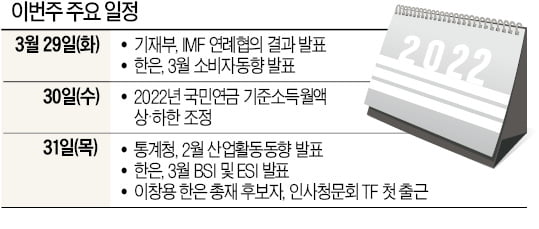

미국 중앙은행(Fed)이 지난 16일 기준금리를 0.25%포인트 인상하며 세계 경제가 본격적인 긴축 국면에 들어섰다. 2020년 3월 코로나19 확산에 따라 시작된 돈풀기가 만 2년 만에 끝나는 것이다. 이 같은 국면에서 눈여겨봐야 할 것은 경기와 관련된 지표다. 미국을 비롯한 주요국이 통화량을 줄이는 과정에서 신흥국 등 일부 국가의 경기가 후퇴하며 침체에 빠져드는 양상이 반복됐기 때문이다. 금리 상승으로 시중 유동성이 줄어드는 가운데 경기마저 식으면 가구 소득이 감소하며 자산 가격도 타격을 받을 수 있다.이번주에는 한국 경기의 향방을 가늠할 수 있는 지표가 여러 개 나온다. 우선 가장 눈길을 끄는 것은 오는 31일 통계청이 발표하는 ‘2022년 2월 산업활동동향’이다. 산업활동동향에는 제조업 및 서비스업의 생산 증감은 물론, 소비와 투자가 얼마나 늘었는지도 담겨 실물경제 상황을 종합적으로 살필 수 있다. 지난달 발표된 1월 동향에서는 전산업 생산지수가 전월 대비 0.3% 감소하는 등 부진한 모습을 보였다. 특히 경기선행지수가 지난해 7월 이후 7개월 연속 하락하며 경기 하강에 대한 우려를 키웠다. 2월 동향에서 생산 등의 관련 지표가 반등했을지 주목된다. 반년 넘게 이어지고 있는 선행지수 하락에도 버텨온 동행지수가 하락으로 반전할지 여부도 지켜봐야 한다.

같은 날 한국은행은 3월 기업경기실사지수(BSI)와 경제심리지수(ESI)를 발표한다. 통계청의 산업활동동향이 실제 생산 및 투자 증감을 기준으로 집계한다면 BSI와 ESI는 경기에 대한 기업 등 경제주체들의 기대감을 수치화한 것이다. 올 들어 BSI는 1월과 2월 두 달 연속 하락하며 비관적인 흐름을 이어가고 있다. 오미크론 확진자 급증과 우크라이나 전쟁 등을 감안하면 3월에도 BSI 하락은 불가피할 전망인 가운데 하락폭이 어느 정도에 이를지 관심이 쏠린다. 이틀 앞선 29일에는 한은이 3월 소비자동향조사를 내놓는다. 소비자심리지수(CCSI)에는 경기에 대한 소비자들의 기대가 반영된다. 2월 발표에서 전월 대비 1.3포인트 하락했던 CCSI는 3월에도 일정 정도 떨어졌을 것으로 예상된다.

이 같은 경기 하강 우려와 관련해 정부와 한은이 어떤 대책을 내놓을지에 대한 실마리도 이번주 얻을 수 있다. 이창용 한은 총재 후보자는 31일 처음으로 인사청문회 태스크포스(TF)에 출근한다. 출근 과정에서 기자들과 만나 통화정책과 관련된 자신의 소신을 털어놓을 가능성이 높다. “경기와 물가를 모두 중요하게 살피겠다”고 밝힌 이 후보자가 어떤 목소리를 낼지에 시장의 이목이 집중되고 있다. 29일에는 기획재정부가 국제통화기금(IMF)과 진행한 연례협의 결과가 발표된다. IMF가 한국의 거시·재정 정책과 관련해 어떤 목소리를 냈고, 정부가 이를 어떻게 받아들일지 주목된다.

30일에는 보건복지부가 ‘2022년 국민연금 기준소득월액 상·하한 조정’ 결과를 발표한다. 국민연금 납부액은 특정 월소득 구간까지는 근로자 소득에 4.5%씩 정률로 부과하지만 일정 소득 구간을 넘거나 미달하면 정액 부과한다. 예를 들어 지난해 상한액은 524만원이었던 만큼 월급이 600만원이든, 700만원이든 국민연금 보험료는 524만원 소득자와 동일했다. 올해도 이 같은 국민연금 기준소득월액 상·하한선이 일정 정도 인상될 전망이다.

관련뉴스