이 기사는 03월 28일 07:31 “마켓인사이트”에 게재된 기사입니다.

한솔그룹의 친환경 건축자재 전문 계열사 한솔홈데코의 영업이익률이 살아나고 있다. 물류난 지속으로 저가 수입 보드 유입이 어려워지면서 보드군의 수익성이 개선되고 있어서다.

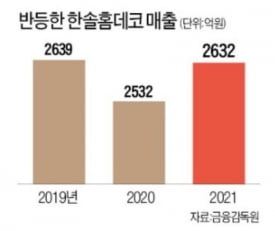

28일 증권업계에 따르면 한솔홈데코의 지난해 영업이익률은 3.3%다. 2019년엔 마이너스(-)0.6%, 2020년엔 1.1%였다.

한솔홈데코는 보드, 마루 제조 사업을 전문으로 하고 있다. 전북 익산과 베트남에 생산 공장을 갖고 있다. 지난해 말 기준 최대주주는 한솔홀딩스다. 특수관계인까지 포함해 지분 23.5%를 갖고 있다.

한솔홈데코는 전방 산업인 주택경기 변동에 실적이 크게 좌우되고 있다. 2019~2020년엔 국내 주택 건설업 시황이 나빠지고 미·중 무역 분쟁에 따른 저가 수입 보드의 국내 대량 유입으로 가구·인테리어의 핵심 자재인 중밀도 섬유판(MDF) 판매가격이 하락해 외형이 감소했다.

한솔홈데코는 전방 산업인 주택경기 변동에 실적이 크게 좌우되고 있다. 2019~2020년엔 국내 주택 건설업 시황이 나빠지고 미·중 무역 분쟁에 따른 저가 수입 보드의 국내 대량 유입으로 가구·인테리어의 핵심 자재인 중밀도 섬유판(MDF) 판매가격이 하락해 외형이 감소했다.하지만 지난해 수요가 일부 회복되고 물류난으로 수입 보드 유입이 감소하면서 내수 MDF 판가가 상승했다. 보드 제품군의 매출 증가까지 이뤄져 외형이 회복됐다. 우호적인 시장 분위기 덕분에 수익성도 향상됐다.

전문가들은 "물류난 지속으로 저가 수입 보드 유입이 여전히 제한될 것"이라며 "올해 이후에도 한솔홈데코의 외형 성장이 이어질 것이라고 보고 있다.

설계부터 시공, 사후관리를 아우르는 종합 인테리어 패키지 사업에 본격적으로 진출했지만 투자 부담은 그리 크지 않을 전망이다. 한솔홈데코는 순차입금을 800억~900억원 수준으로 유지하고 있다. 지난해 말 연결 기준 부채비율은 96.9%다.

채선영 한국신용평가 선임연구원은 "최근 선보인 신사업으로 향후 자금 소요가 예상되는 데다 환경·안전규제 관련 투자도 예정돼 있다"면서도 "유형자산 등 담보가치를 활용한 재무융통성, 상장사로 자본시장 접근성이 있어 앞으로도 양호한 수준의 재무안정성을 유지할 것"이라고 말했다. 한국신용평가는 한솔홈데코의 장기 신용등급으로 투자 등급인 BBB를 부여하고 있다.

김은정 기자 kej@hankyung.com

관련뉴스