2030세대의 빚이 작년 말 475조8000억원으로 2년 새 100조원가량 늘어난 것으로 나타났다. 증가율로는 27%에 달해 같은 기간 전체 가계대출 증가율 16.7%보다 훨씬 가파르다. 2019년 이후 집값이 급등하면서 자산이 적은 청년층을 중심으로 ‘영끌(영혼까지 끌어모아) 대출’이 늘어난 결과로 분석된다. 금리 인상과 집값 하락으로 2030세대의 신용위험이 커지고 있다는 지적이 나온다.

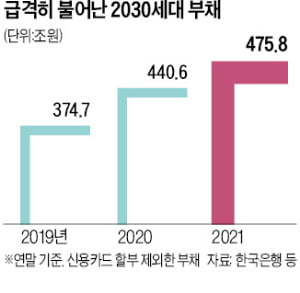

한국경제신문이 30일 한국은행의 ‘3월 금융안정상황 보고서’를 분석한 결과, 작년 말 2030세대의 가계대출(신용카드 할부액 제외)은 475조8000억원으로 2020년 말보다 35조2000억원 늘어난 것으로 추산됐다. 작년 말 전체 가계대출 1755조7818억원에서 한은이 산출한 2030세대 가계대출 비중(27.1%)을 적용한 추정액이다.

한국경제신문이 30일 한국은행의 ‘3월 금융안정상황 보고서’를 분석한 결과, 작년 말 2030세대의 가계대출(신용카드 할부액 제외)은 475조8000억원으로 2020년 말보다 35조2000억원 늘어난 것으로 추산됐다. 작년 말 전체 가계대출 1755조7818억원에서 한은이 산출한 2030세대 가계대출 비중(27.1%)을 적용한 추정액이다.

이를 토대로 본 2030세대의 빚은 2018년 말 370조3000억원에서 2019년 말 374조7000억원으로 소폭 증가하는 데 그쳤지만 2020년 말 440조6000억원으로 뛰더니 작년엔 475조8000억원까지 급증했다. 2019년 말부터 2년 만에 101조1000억원(27.0%)이나 급증했다. 2030세대의 빚이 전 세대 빚에서 차지하는 비중도 2019년 말 24.9%에서 작년 말 27.1%로 높아졌다.

청년층 빚이 빠른 속도로 불어난 것은 2030세대를 중심으로 부동산을 서둘러 사들이려는 이른바 ‘영끌’ ‘패닉바잉’ 등 때문이다. 여기에 한은이 코로나19 대응을 위해 저금리 정책을 펴면서 2020년 기준금리를 사상 최저인 연 0.5%로 내린 것도 영향을 미쳤다.

한국부동산원에 따르면 지난해 2030세대의 서울 아파트 매입 비중은 41.3%에 달했다. 연령별 통계를 처음 작성한 2019년 31.7%, 2020년 37.1%에서 지난해 처음으로 40%를 넘어섰다. 전국 아파트 기준으로 넓혀봐도 2030세대의 매수 흐름은 두드러졌다. 2019년 28.3%에서 2020년 29.1%, 지난해에는 31.0%로 상승했다.

한은의 금리 인상으로 주택담보대출 금리가 오르면서 2030세대의 빚 상환 부담이 커지고 있다. 지난 28일 10년 만기 국고채 금리는 전 거래일보다 0.160%포인트 오른 연 3.031%에 마감했다. 2014년 9월 17일(연 3.034%) 후 가장 높다.

2030세대가 보유한 부채의 부실 위험도 커지고 있다. 한은에 따르면 청년층 중 신용 위험이 높은 ‘취약 차주(돈 빌린 사람)’의 비중은 지난해 말 6.6%로 다른 연령층 평균(5.8%)을 웃돌았다. 취약 차주는 3개 이상 금융회사로부터 돈을 빌린 소득 하위 30% 이하 저소득층이나 신용점수가 664점 이하인 차주를 뜻한다.

청년층 취약 차주의 연체율은 지난해 1분기 말 5.0%에서 4분기 말 5.8%로 상승했다. 다른 연령층 취약 차주의 연체율은 같은 기간 6.2%에서 5.5%로 줄어든 것과 대조적이다.

김익환 기자 lovepen@hankyung.com

한국경제신문이 30일 한국은행의 ‘3월 금융안정상황 보고서’를 분석한 결과, 작년 말 2030세대의 가계대출(신용카드 할부액 제외)은 475조8000억원으로 2020년 말보다 35조2000억원 늘어난 것으로 추산됐다. 작년 말 전체 가계대출 1755조7818억원에서 한은이 산출한 2030세대 가계대출 비중(27.1%)을 적용한 추정액이다.이를 토대로 본 2030세대의 빚은 2018년 말 370조3000억원에서 2019년 말 374조7000억원으로 소폭 증가하는 데 그쳤지만 2020년 말 440조6000억원으로 뛰더니 작년엔 475조8000억원까지 급증했다. 2019년 말부터 2년 만에 101조1000억원(27.0%)이나 급증했다. 2030세대의 빚이 전 세대 빚에서 차지하는 비중도 2019년 말 24.9%에서 작년 말 27.1%로 높아졌다.

청년층 빚이 빠른 속도로 불어난 것은 2030세대를 중심으로 부동산을 서둘러 사들이려는 이른바 ‘영끌’ ‘패닉바잉’ 등 때문이다. 여기에 한은이 코로나19 대응을 위해 저금리 정책을 펴면서 2020년 기준금리를 사상 최저인 연 0.5%로 내린 것도 영향을 미쳤다.

한국부동산원에 따르면 지난해 2030세대의 서울 아파트 매입 비중은 41.3%에 달했다. 연령별 통계를 처음 작성한 2019년 31.7%, 2020년 37.1%에서 지난해 처음으로 40%를 넘어섰다. 전국 아파트 기준으로 넓혀봐도 2030세대의 매수 흐름은 두드러졌다. 2019년 28.3%에서 2020년 29.1%, 지난해에는 31.0%로 상승했다.

한은의 금리 인상으로 주택담보대출 금리가 오르면서 2030세대의 빚 상환 부담이 커지고 있다. 지난 28일 10년 만기 국고채 금리는 전 거래일보다 0.160%포인트 오른 연 3.031%에 마감했다. 2014년 9월 17일(연 3.034%) 후 가장 높다.

2030세대가 보유한 부채의 부실 위험도 커지고 있다. 한은에 따르면 청년층 중 신용 위험이 높은 ‘취약 차주(돈 빌린 사람)’의 비중은 지난해 말 6.6%로 다른 연령층 평균(5.8%)을 웃돌았다. 취약 차주는 3개 이상 금융회사로부터 돈을 빌린 소득 하위 30% 이하 저소득층이나 신용점수가 664점 이하인 차주를 뜻한다.

청년층 취약 차주의 연체율은 지난해 1분기 말 5.0%에서 4분기 말 5.8%로 상승했다. 다른 연령층 취약 차주의 연체율은 같은 기간 6.2%에서 5.5%로 줄어든 것과 대조적이다.

김익환 기자 lovepen@hankyung.com

관련뉴스