SK바이오사이언스가 전날 온라인 기자간담회를 열고 2025년까지 사업 포트폴리오를 대폭 확대하겠다며 포부를 밝혔다. 증권가는 1일 SK바이오사이언스에 대해 1분기 실적은 전년 동기 대비 감소하지만 ‘노바백스’ 투여 확대, ‘GBP510’ 출시 등으로 매출이 성장할 것으로 전망했다.

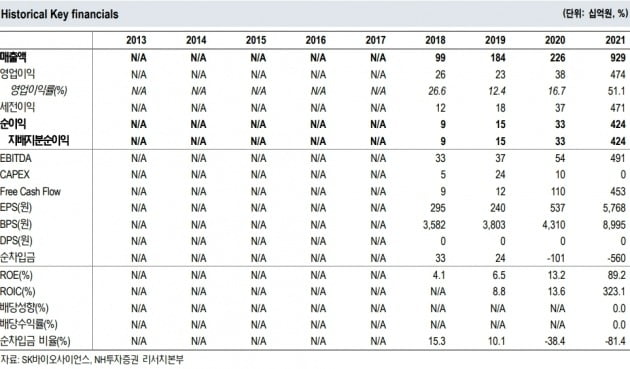

키움증권은 올해 SK바이오사이언스의 연간 매출을 전년 대비 5% 증가한 9758억원으로 예상했다. 영업이익은 3% 감소한 4581억원으로 추정했다. NH투자증권은 매출 1조3109억원과 영업이익 5723억원으로 기존 예상치를 유지했다.

상반기는 대체로 노바백스 위탁개발생산(CDMO) 위주로 실적이 구성될 것이란 판단이다. 하반기에는 SK바이오사이언스가 자체 개발한 ‘GBP510’의 매출이 반영돼 하반기로 갈수록 실적이 개선될 것으로 전망했다. GBP501의 임상 3상 결과(데이터)도 이달 중 확인할 수 있을 것이란 예상이다.

다만 1분기 실적은 보수적으로 추정했다. 회사 1분기 매출의 큰 비중을 차지할 노바백스 위탁생산(CMO)이 노바백스 백신의 품질관리(QA)를 담당하는 바이오릴라이언스의 일시적인 병목현상으로 출하가 지연됐기 때문이다.

키움증권은 SK바이오사이언스의 올 1분기 매출을 전년 동기 대비 35% 감소한 732억원으로 추정했다. 영업이익은 52% 줄어든 255억원을 예상했다. 매출과 영업이익 모두 시장 예상치(컨센서스)를 밑돌 것이란 판단이다.

NH투자증권은 매출과 영업이익이 각각 전년 동기 대비 26%와 41% 감소한 830억, 318억원을 기록할 것으로 전망했다. 박병국 연구원은 “그러나 기존 1분기 추정 매출 1511억원 중 680억원이 전부 2분기에 인식될 것으로 예상돼 1분기 실적이 기업가치 하락을 불러오지는 않을 것”이라고 했다.

2분기에는 GBP510의 성장동력(모멘텀)이 풍부하다는 분석이다. 박 연구원은 “이달 중 임상 3상 데이터 공개를 시작으로 올 2분기 중 식품의약품안전처 및 유럽에 승인을 신청할 것”이라며 “3상 데이터 공개 시 한국 정부뿐 아니라 다양한 국가에서 선구매 계약이 가능할 것”이라고 판단했다. 이어 “상업화의 핵심이 될 동종과 이종 투여 추가접종(부스터샷)은 국내외 규제기관의 권장사항을 확보하는 것을 목표로 현재 추가 임상이 진행 중”이라고 덧붙였다.

노바백스의 유럽 침투 가능성도 아직 열려있다는 판단이다. 허혜민 키움증권 연구원은 “유럽 내에서 백신 미접종자들에게 대체로 노바백스 백신이 사용되고 있다”며 “지난달 31일 노바백스는 유럽에서의 사용 연령을 12세~17세의 청소년으로 확대할 것을 요청했다”고 했다. 현재 유럽 내 백신 접종 캠페인도 지속되고 있어 점진적인 확대가 예상된다는 것이다.

허 연구원은 “오는 6일 미국 식품의약국(FDA) 자문위원회에서 코로나19 백신 추가접종(부스터샷)에 대한 방침을 논의할 예정”이라며 “엔데믹(풍토병)으로 전환돼 매년 부스터샷을 접종하게 될 지 등의 여부를 알 수 있을 것으로 보인다”고 전망했다. SK바이오사이언스의 교차 접종 부스터샷에 대한 데이터도 연내 발표될 것으로 예상돼 만약 엔데믹 백신으로 선정된다면 내년부터 관련 실적이 꾸준히 발생할 것이란 예상이다.

이밖에 ‘포스트 코로나’ 전략도 확보했다고 판단했다. SK바이오사이언스는 최근 주주총회를 통해 백신 사업의 글로벌 현지화를 강조했다. 이번 코로나19 사태를 통해 백신 수급 부족이 확인된 중동과 동남아 등 개발도상국과 함께 선진국에 합작법인(조인트벤처), 인수합병(M&A) 등으로 현지 생산시설을 확보할 예정이다. 글로벌 연구시설이 들어올 송도의 연구 및 공정개발(R&PD) 센터와 안동 신공장 증설도 변함없이 추진 중이라고 했다.

이도희 기자

키움증권은 올해 SK바이오사이언스의 연간 매출을 전년 대비 5% 증가한 9758억원으로 예상했다. 영업이익은 3% 감소한 4581억원으로 추정했다. NH투자증권은 매출 1조3109억원과 영업이익 5723억원으로 기존 예상치를 유지했다.

상반기는 대체로 노바백스 위탁개발생산(CDMO) 위주로 실적이 구성될 것이란 판단이다. 하반기에는 SK바이오사이언스가 자체 개발한 ‘GBP510’의 매출이 반영돼 하반기로 갈수록 실적이 개선될 것으로 전망했다. GBP501의 임상 3상 결과(데이터)도 이달 중 확인할 수 있을 것이란 예상이다.

다만 1분기 실적은 보수적으로 추정했다. 회사 1분기 매출의 큰 비중을 차지할 노바백스 위탁생산(CMO)이 노바백스 백신의 품질관리(QA)를 담당하는 바이오릴라이언스의 일시적인 병목현상으로 출하가 지연됐기 때문이다.

키움증권은 SK바이오사이언스의 올 1분기 매출을 전년 동기 대비 35% 감소한 732억원으로 추정했다. 영업이익은 52% 줄어든 255억원을 예상했다. 매출과 영업이익 모두 시장 예상치(컨센서스)를 밑돌 것이란 판단이다.

NH투자증권은 매출과 영업이익이 각각 전년 동기 대비 26%와 41% 감소한 830억, 318억원을 기록할 것으로 전망했다. 박병국 연구원은 “그러나 기존 1분기 추정 매출 1511억원 중 680억원이 전부 2분기에 인식될 것으로 예상돼 1분기 실적이 기업가치 하락을 불러오지는 않을 것”이라고 했다.

2분기에는 GBP510의 성장동력(모멘텀)이 풍부하다는 분석이다. 박 연구원은 “이달 중 임상 3상 데이터 공개를 시작으로 올 2분기 중 식품의약품안전처 및 유럽에 승인을 신청할 것”이라며 “3상 데이터 공개 시 한국 정부뿐 아니라 다양한 국가에서 선구매 계약이 가능할 것”이라고 판단했다. 이어 “상업화의 핵심이 될 동종과 이종 투여 추가접종(부스터샷)은 국내외 규제기관의 권장사항을 확보하는 것을 목표로 현재 추가 임상이 진행 중”이라고 덧붙였다.

노바백스의 유럽 침투 가능성도 아직 열려있다는 판단이다. 허혜민 키움증권 연구원은 “유럽 내에서 백신 미접종자들에게 대체로 노바백스 백신이 사용되고 있다”며 “지난달 31일 노바백스는 유럽에서의 사용 연령을 12세~17세의 청소년으로 확대할 것을 요청했다”고 했다. 현재 유럽 내 백신 접종 캠페인도 지속되고 있어 점진적인 확대가 예상된다는 것이다.

허 연구원은 “오는 6일 미국 식품의약국(FDA) 자문위원회에서 코로나19 백신 추가접종(부스터샷)에 대한 방침을 논의할 예정”이라며 “엔데믹(풍토병)으로 전환돼 매년 부스터샷을 접종하게 될 지 등의 여부를 알 수 있을 것으로 보인다”고 전망했다. SK바이오사이언스의 교차 접종 부스터샷에 대한 데이터도 연내 발표될 것으로 예상돼 만약 엔데믹 백신으로 선정된다면 내년부터 관련 실적이 꾸준히 발생할 것이란 예상이다.

이밖에 ‘포스트 코로나’ 전략도 확보했다고 판단했다. SK바이오사이언스는 최근 주주총회를 통해 백신 사업의 글로벌 현지화를 강조했다. 이번 코로나19 사태를 통해 백신 수급 부족이 확인된 중동과 동남아 등 개발도상국과 함께 선진국에 합작법인(조인트벤처), 인수합병(M&A) 등으로 현지 생산시설을 확보할 예정이다. 글로벌 연구시설이 들어올 송도의 연구 및 공정개발(R&PD) 센터와 안동 신공장 증설도 변함없이 추진 중이라고 했다.

이도희 기자

관련뉴스