이 기사는 국내 최대 해외 투자정보 플랫폼 “한경 글로벌마켓”에 게재된 기사입니다.

캐시 우드 최고경영자(CEO)가 이끄는 아크인베스트가 2026년 테슬라 목표주가로 4600달러를 제시했다. 새로운 성장동력으로 예상되는 자율주행 택시(로보택시) 사업이 기업가치 상승을 이끌 것이라는 분석이다.

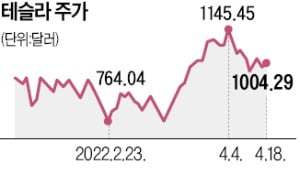

18일(현지시간) 블룸버그통신에 따르면 아크인베스트는 자사 홈페이지에 게재한 분석 보고서에서 테슬라 주가가 2026년 주당 4600달러까지 오를 것으로 전망했다. 현재 테슬라 주가(1004.29달러)와 비교하면 358% 상승 여력이 있다고 본 것이다. 최악의 상황을 가정하면 2900달러, 최상의 상황에선 5800달러까지 오를 것으로 예상했다. 최상의 상황을 대입한 테슬라 시가총액은 6조7000억달러에 육박한다. 최악과 최상의 상황 확률은 각각 25% 수준이다.

18일(현지시간) 블룸버그통신에 따르면 아크인베스트는 자사 홈페이지에 게재한 분석 보고서에서 테슬라 주가가 2026년 주당 4600달러까지 오를 것으로 전망했다. 현재 테슬라 주가(1004.29달러)와 비교하면 358% 상승 여력이 있다고 본 것이다. 최악의 상황을 가정하면 2900달러, 최상의 상황에선 5800달러까지 오를 것으로 예상했다. 최상의 상황을 대입한 테슬라 시가총액은 6조7000억달러에 육박한다. 최악과 최상의 상황 확률은 각각 25% 수준이다.당초 아크인베스트는 테슬라 주가가 2025년 3000달러까지 오를 것으로 전망한 바 있다. 타샤 키니 아크인베스트 애널리스트는 “테슬라의 자율주행 택시 사업과 자본 효율성에 대한 기대로 목표치를 조정했다”고 설명했다.

아크인베스트는 자율주행 택시 시장이 11조~12조달러 규모로 성장할 것으로 전망했다. 키니 애널리스트는 “테슬라가 자율주행 택시를 상용화하는 시점은 2024년으로 예상된다”며 “최상의 상황을 가정하면 테슬라는 자율주행 택시 사업에서 2026년 4860억달러의 매출을 올릴 것”이라고 전망했다. 이는 지난해 테슬라 매출(538억달러)의 9배에 달하는 수치다. 2026년 자율주행 택시 사업은 전체 법인세·이자·감가상각비 차감 전 영업이익(EBITDA)의 54%, 기업가치의 62%를 차지할 것이라고 분석했다.

아크인베스트는 차량 한 대당 설비투자(CAPEX) 비용이 2017년 8만4000달러에서 작년 7700달러까지 줄었다는 점도 긍정적으로 봤다. 테슬라의 자본 효율성이 꾸준히 개선되고 있다는 평가다. 최상의 상황을 가정하면 2026년 1500달러까지 감소할 것으로 예상했다.

지난해 90만 대 수준이던 차량 판매량은 2026년 1000만~1700만 대까지 늘어날 것으로 전망했다. 차량 평균판매가격(ASP)은 작년 4만9000달러에서 2026년 3만~3만8000달러까지 내려갈 것으로 내다봤다.

아크인베스트와 달리 월가의 전반적인 전망은 밝지 않다. 금융정보업체 팁랭크에 따르면 26명의 애널리스트가 제시한 테슬라 목표주가 평균은 1002.04달러다. 12개월 뒤 테슬라의 적정 기업가치가 현 주가보다 낮다는 분석이다.

한편 블룸버그통신은 이날 미 도로교통안전국(NHTSA)이 테슬라의 자율주행 보조 시스템 오토파일럿에 대한 고강도 조사에 들어갔다고 보도했다. NHTSA가 시스템에 결함이 있다고 판단해 리콜을 결정하면 테슬라는 리콜을 시행해야 한다.

서형교 기자 seogyo@hankyung.com

관련뉴스