상상인증권은 21일 에스티팜에 대해 올리고뉴클레오타이드 원료의약품(API)과 메신저리보핵산(mRNA) 플랫폼의 성장이 가시화되고 있다고 분석했다.

투자의견 ‘중장기 주가 상승’을 유지하고, 목표주가는 17만원으로 소폭 낮췄다. 제약·바이오 기업들의 주가수준 하락을 반영했다.

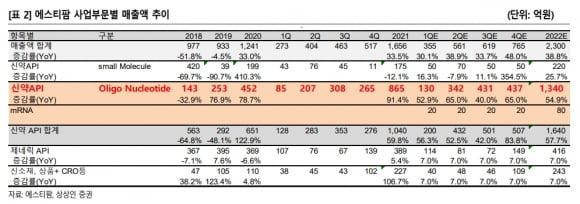

에스티팜의 주력 사업인 올리고 API는 수주 증가로 매출이 성장하고 있다는 판단이다. 2021년 올리고 기반 API 매출은 전년 대비 91.4% 급증한 865억원을 기록했다. 올해는 1340억원으로 작년보다 54.9% 증가할 것으로 추정했다.

하태기 연구원은 “현재 노바티스의 고지혈증제 인클리시란에 대규모 공급이 발생하는 것으로 추정되는 등 수주 증가가 본격화되고 있다”며 “최근 글로벌 빅파마와 원료공급권을 받을 수 있는 신규 과제 계약을 체결해, 잘 진행될 경우 일부는 연내 의미 있는 수주를 받을 것”이라고 예상했다.

올리고 기반 API 생산공장 증설도 계획대로 진행 중이다. 에스티팜은 지난해 11월 추가 설비투자 계획을 발표했다. 생산능력을 지난해 말 1600kg까지 늘리고, 올해 최소 1.1t에서 최대 3.2t까지 확대할 예정이다. 2026년 1분기까지 최소 2.3t에서 최대 7.0t까지 늘린다는 방침이다.

이 중 제2 올리고동은 내년 준공될 것으로 예상된다. 이에 따라 올리고 API 생산능력 세계 1~2위의 입지를 구축할 수 있을 것으로 봤다.

하 연구원은 “현재 빅파마의 올리고신약 개발이 급증하면서 API 잠재 수요도 증가하고 있다”며 “올리고 API 수주와 매출이 지속적으로 늘어, 에스티팜의 기업가치 증가와 주가 상승동력(모멘텀)으로 작용할 것”이라고 말했다.

mRNA 사업의 매출도 발생하기 시작해 수익 창출이 가시화될 것으로 봤다. mRNA 플랫폼 기술은 장기적인 관점에서 매출 성장을 이끌 것이란 판단이다.

에스티팜은 작년 5월 1차로 연 480만도즈 규모의 mRNA 생산공장을 완성했다. 현재 1000만도즈로 확대했다. 올해 100억원 이상을 투입해, 3500만~1억도즈 규모의 설비를 발주한 상태란 설명이다.

하 연구원은 “캡핑과 지질나노입자(LNP) mRNA 플랫폼 기술을 기반으로 지난해 72억원 규모의 위탁개발생산(CDMO) 수주가 이뤄졌다”며 “올해는 70억~80억원의 매출이 발생할 것”이라고 추정했다. 이어 “에스티팜의 mRNA 플랫폼 기술은 국책과제로 선정돼 있어, 향후에도 의미 있는 규모의 수주와 다양한 사업 기회가 있을 것”이라고 했다.

코로나19 mRNA 백신(STP2104)은 현재 임상 1상을 진행하고 있다. 오는 7~8월께 1상을 마칠 것으로 예상했다.

올리고 기반 API 매출의 성장으로 지난해 영업이익 흑자전환에 이어, 에스티팜의 본격적인 수익 성장을 기대했다. 하 연구원은 “수익성이 좋은 올리고 API 매출 급증으로 매출총이익률이 개선되고 있다”며 “2022년부터 영업실적 측면에서 미래 불확실성이 해소될 것”이라고 말했다. 다만 코로나19 백신 임상 비용 등 연구개발(R&D) 비용은 변수가 될 수 있다고 했다.

신약 후보물질 개발에서도 성과를 기대했다. 하 연구원은 “에이즈치료제(STP0404)는 임상 1상을 완료하고 데이터를 공개할 것”이라며 “대장암치료제(STP1002)도 연말 1상 데이터를 공개할 가능성이 있다”고 전했다.

김예나 기자 yena@hankyung.com

투자의견 ‘중장기 주가 상승’을 유지하고, 목표주가는 17만원으로 소폭 낮췄다. 제약·바이오 기업들의 주가수준 하락을 반영했다.

에스티팜의 주력 사업인 올리고 API는 수주 증가로 매출이 성장하고 있다는 판단이다. 2021년 올리고 기반 API 매출은 전년 대비 91.4% 급증한 865억원을 기록했다. 올해는 1340억원으로 작년보다 54.9% 증가할 것으로 추정했다.

하태기 연구원은 “현재 노바티스의 고지혈증제 인클리시란에 대규모 공급이 발생하는 것으로 추정되는 등 수주 증가가 본격화되고 있다”며 “최근 글로벌 빅파마와 원료공급권을 받을 수 있는 신규 과제 계약을 체결해, 잘 진행될 경우 일부는 연내 의미 있는 수주를 받을 것”이라고 예상했다.

올리고 기반 API 생산공장 증설도 계획대로 진행 중이다. 에스티팜은 지난해 11월 추가 설비투자 계획을 발표했다. 생산능력을 지난해 말 1600kg까지 늘리고, 올해 최소 1.1t에서 최대 3.2t까지 확대할 예정이다. 2026년 1분기까지 최소 2.3t에서 최대 7.0t까지 늘린다는 방침이다.

이 중 제2 올리고동은 내년 준공될 것으로 예상된다. 이에 따라 올리고 API 생산능력 세계 1~2위의 입지를 구축할 수 있을 것으로 봤다.

하 연구원은 “현재 빅파마의 올리고신약 개발이 급증하면서 API 잠재 수요도 증가하고 있다”며 “올리고 API 수주와 매출이 지속적으로 늘어, 에스티팜의 기업가치 증가와 주가 상승동력(모멘텀)으로 작용할 것”이라고 말했다.

mRNA 사업의 매출도 발생하기 시작해 수익 창출이 가시화될 것으로 봤다. mRNA 플랫폼 기술은 장기적인 관점에서 매출 성장을 이끌 것이란 판단이다.

에스티팜은 작년 5월 1차로 연 480만도즈 규모의 mRNA 생산공장을 완성했다. 현재 1000만도즈로 확대했다. 올해 100억원 이상을 투입해, 3500만~1억도즈 규모의 설비를 발주한 상태란 설명이다.

하 연구원은 “캡핑과 지질나노입자(LNP) mRNA 플랫폼 기술을 기반으로 지난해 72억원 규모의 위탁개발생산(CDMO) 수주가 이뤄졌다”며 “올해는 70억~80억원의 매출이 발생할 것”이라고 추정했다. 이어 “에스티팜의 mRNA 플랫폼 기술은 국책과제로 선정돼 있어, 향후에도 의미 있는 규모의 수주와 다양한 사업 기회가 있을 것”이라고 했다.

코로나19 mRNA 백신(STP2104)은 현재 임상 1상을 진행하고 있다. 오는 7~8월께 1상을 마칠 것으로 예상했다.

올리고 기반 API 매출의 성장으로 지난해 영업이익 흑자전환에 이어, 에스티팜의 본격적인 수익 성장을 기대했다. 하 연구원은 “수익성이 좋은 올리고 API 매출 급증으로 매출총이익률이 개선되고 있다”며 “2022년부터 영업실적 측면에서 미래 불확실성이 해소될 것”이라고 말했다. 다만 코로나19 백신 임상 비용 등 연구개발(R&D) 비용은 변수가 될 수 있다고 했다.

신약 후보물질 개발에서도 성과를 기대했다. 하 연구원은 “에이즈치료제(STP0404)는 임상 1상을 완료하고 데이터를 공개할 것”이라며 “대장암치료제(STP1002)도 연말 1상 데이터를 공개할 가능성이 있다”고 전했다.

김예나 기자 yena@hankyung.com

관련뉴스