영어교육 업체 청담러닝이 수학·코딩 교육 업체 씨엠에스에듀와 합병하며 사명을 크레버스로 변경했다. 자본과 노하우를 가진 융합 사고력 학습 플랫폼이 출범하면서 교육업계의 주목을 받고 있다. 영어와 수학·코딩 수업을 교차 수강하는 학생이 늘어나고, 기존에 청담러닝이 운영하던 온라인 시스템을 수학·코딩 교육에 접목하면 향후 크레버스의 매출과 수익성이 개선될 것이란 평가가 나온다. 청담러닝은 지난달 1일 씨엠에스에듀와 합병해 같은 달 17일 신주를 상장했다. 각 분야 1위 기업이 합쳐진 크레버스는 국내외 재원생 15만 명, 오프라인 교육센터 500여 개를 보유한 대규모 교육기업이 됐다.

청담러닝은 지난달 1일 씨엠에스에듀와 합병해 같은 달 17일 신주를 상장했다. 각 분야 1위 기업이 합쳐진 크레버스는 국내외 재원생 15만 명, 오프라인 교육센터 500여 개를 보유한 대규모 교육기업이 됐다.

교육업계는 양사의 합병으로 인한 시너지 효과를 기대하고 있다. 영어와 수학·코딩 수업을 교차 수강하는 학생들이 생기면서 수강생이 15% 이상 늘어날 것이라는 관측이다.

김두현 하나금융투자 연구원은 “영어, 수학, 코딩 교육을 모두 아우르는 프리미엄 유치원 ‘크레버스 키즈’가 3월 출범해 이미 재원생을 모두 확보했다”며 “이번 합병으로 기존 양사의 크로스 마케팅 효과가 더 커질 것”이라고 내다봤다. 기존에 각사가 보유하고 있던 사업부서의 인적 자원과 오프라인 학원 공간과 같은 물적 자원도 공유해 사용하면 경영 효율성이 높아질 것이란 평가도 있다.

온라인 사업에서도 수익성이 개선될 전망이다. 청담러닝은 온라인 서비스인 ‘아이러닝’을 오프라인 재원생에게 제공해 씨엠에스에듀보다 높은 수강료를 받고 있었다. 이런 시스템을 씨엠에스에듀의 수학·코딩 과정에도 동일하게 도입하면 수익이 커질 수 있다는 분석이다. 김 연구원은 “전체 직영 재원생 70%에만 온라인 시스템을 적용해도 연간 50억원 이상 매출이 증가한다”고 했다. 매출 증가는 영업이익 개선으로 이어질 수 있다. 청담러닝이 보유하고 있던 시스템이어서 추가 개발 비용이 들지 않는 장점도 있다.

증권시장에 상장된 다른 교육업체와 비교해봐도 코로나 이후 회복이 빠른 편이다. 김민정 리딩투자증권 연구원은 “상장 교육업체들의 최근 5개년 실적을 비교해보면 대교는 코로나에서 회복하지 못해 아직 실적이 부진하고, 웅진씽크빅과 비상교육은 실적을 회복했지만 과거 수준을 넘어서지 못했다”며 “반면 크레버스는 코로나 침체를 뚫고 실적이 더 개선됐다”고 분석했다.

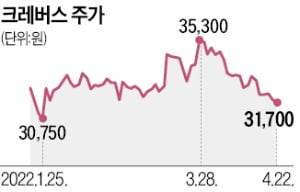

증권가에서는 크레버스가 올해 매출 2650억원, 영업이익 500억원대를 기록할 것으로 내다보고 있다. 크레버스 주가는 22일 전날보다 0.47% 떨어진 3만1700원에 마감했다. 최근 3개월 주가는 3만~3만4000원 박스권에 정체돼 있지만 증권업계는 크레버스 주가 상승세를 예측하고 있다. 김두현 연구원은 “메타버스를 탑재한 교육 플랫폼이라는 점에서 성장주인 동시에 배당수익률이 6%대라는 점에서 가치주이기도 하다”며 “저평가된 주가의 상승 잠재력이 크다”고 말했다.

최예린 기자 rambutan@hankyung.com

온라인 분야 수익 개선 기대

청담러닝은 지난달 1일 씨엠에스에듀와 합병해 같은 달 17일 신주를 상장했다. 각 분야 1위 기업이 합쳐진 크레버스는 국내외 재원생 15만 명, 오프라인 교육센터 500여 개를 보유한 대규모 교육기업이 됐다.교육업계는 양사의 합병으로 인한 시너지 효과를 기대하고 있다. 영어와 수학·코딩 수업을 교차 수강하는 학생들이 생기면서 수강생이 15% 이상 늘어날 것이라는 관측이다.

김두현 하나금융투자 연구원은 “영어, 수학, 코딩 교육을 모두 아우르는 프리미엄 유치원 ‘크레버스 키즈’가 3월 출범해 이미 재원생을 모두 확보했다”며 “이번 합병으로 기존 양사의 크로스 마케팅 효과가 더 커질 것”이라고 내다봤다. 기존에 각사가 보유하고 있던 사업부서의 인적 자원과 오프라인 학원 공간과 같은 물적 자원도 공유해 사용하면 경영 효율성이 높아질 것이란 평가도 있다.

온라인 사업에서도 수익성이 개선될 전망이다. 청담러닝은 온라인 서비스인 ‘아이러닝’을 오프라인 재원생에게 제공해 씨엠에스에듀보다 높은 수강료를 받고 있었다. 이런 시스템을 씨엠에스에듀의 수학·코딩 과정에도 동일하게 도입하면 수익이 커질 수 있다는 분석이다. 김 연구원은 “전체 직영 재원생 70%에만 온라인 시스템을 적용해도 연간 50억원 이상 매출이 증가한다”고 했다. 매출 증가는 영업이익 개선으로 이어질 수 있다. 청담러닝이 보유하고 있던 시스템이어서 추가 개발 비용이 들지 않는 장점도 있다.

코로나 이전 성장세 회복

코로나 첫해 주춤했던 실적도 회복되고 있다. 지난해 청담러닝 매출은 전년 대비 17.1% 증가한 2107억원, 영업이익은 84.3% 증가한 312억원을 기록했다. 2020년 영업이익은 169억원으로 전년 대비 25.2% 감소하며 주춤했지만, 1년 만에 코로나 이전 성장세를 회복했다.증권시장에 상장된 다른 교육업체와 비교해봐도 코로나 이후 회복이 빠른 편이다. 김민정 리딩투자증권 연구원은 “상장 교육업체들의 최근 5개년 실적을 비교해보면 대교는 코로나에서 회복하지 못해 아직 실적이 부진하고, 웅진씽크빅과 비상교육은 실적을 회복했지만 과거 수준을 넘어서지 못했다”며 “반면 크레버스는 코로나 침체를 뚫고 실적이 더 개선됐다”고 분석했다.

증권가에서는 크레버스가 올해 매출 2650억원, 영업이익 500억원대를 기록할 것으로 내다보고 있다. 크레버스 주가는 22일 전날보다 0.47% 떨어진 3만1700원에 마감했다. 최근 3개월 주가는 3만~3만4000원 박스권에 정체돼 있지만 증권업계는 크레버스 주가 상승세를 예측하고 있다. 김두현 연구원은 “메타버스를 탑재한 교육 플랫폼이라는 점에서 성장주인 동시에 배당수익률이 6%대라는 점에서 가치주이기도 하다”며 “저평가된 주가의 상승 잠재력이 크다”고 말했다.

최예린 기자 rambutan@hankyung.com

관련뉴스