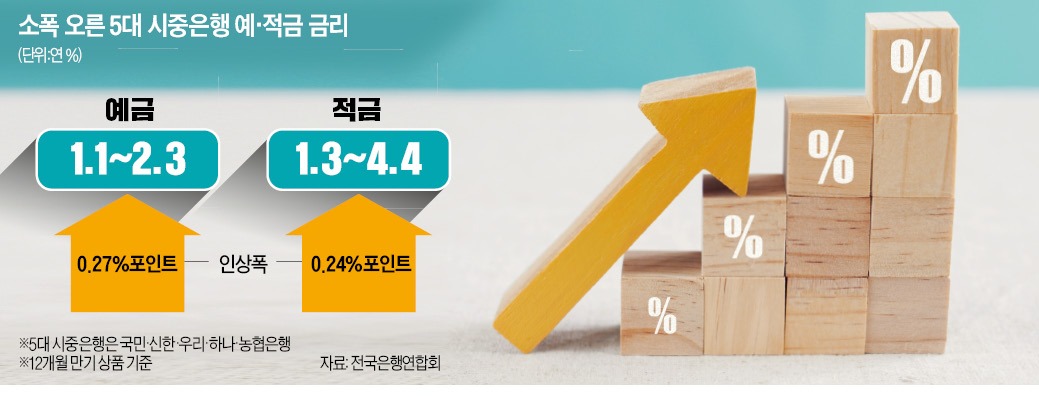

직장인 이성찬 씨(33)는 요즘 증권 앱에 선뜻 손이 가지 않는다. 인플레이션, 우크라이나 전쟁 등으로 증시 변동성이 너무 커졌기 때문이다. 어쩌다 지인의 종목 추천에 솔깃할 때도 있지만 정작 ‘매수’ 버튼을 누르기가 쉽지 않다. 시도 때도 없이 주가 그래프를 들여다보는 것도 지쳤다. 올 들어 한국은행 기준금리 인상으로 은행들도 예·적금 금리를 일제히 올리고 있다. 이만하면 충분히 올랐다 싶으면서도 하반기까지 금리 상승 기조가 계속될 것이란 전망에 머릿속이 복잡하다. 지금 당장 정기예금에 가입하는 게 좋을지, 더 기다리는 게 나을지 고민스럽다.

“배트 짧게 쥐고 끊어쳐야”

전문가들은 이씨 같은 고객에게 배트를 짧게 쥘 것을 조언하고 있다. 즉 만기가 짧은 예·적금에 돈을 넣어두고 금리가 오를 때마다 발 빠르게 대응하면 여러 차례 안타를 때려낼 수 있다는 얘기다.예를 들어 신한은행 ‘쏠편한 정기예금’에서 가입 기간을 1개월로 설정하고 만기를 채우면 연 1.10% 금리가 지급된다. 12개월 만기 정기예금(연 2.10%)보다 금리가 절반 수준이지만 만기가 짧아 시장 변화에 민첩하게 대응할 수 있다는 장점이 있다. 중도 해지로 이자 손해를 볼 가능성도 작다. 이 상품을 12개월 만기로 계약했다가 6개월 만에 해지하면 이자를 연 0.98%밖에 받지 못한다.

‘회전식 정기예금’에 드는 방법도 있다. 정기예금 가입 기간 중 시장금리에 연동시켜 금리를 변경해주는 상품이다. 예를 들어 가입 당시 금리가 연 1.05%였으나 3개월 뒤 시장금리가 0.5%포인트 상승하면 이에 연동해 연 1.55%로, 3개월 뒤 금리가 또 상승하면 그에 맞춰 금리를 올려주는 식이다. 보통 1개월, 3개월 단위로 구분해 금리를 변경해 준다.

“회전식 정기예금도 추천”

우리은행 ‘두루두루정기예금’은 금리 변동 주기를 3개월로 설정할 때 기본 연 1.20% 금리를 적용받는다. 가입 기간이 1년 이상으로 긴 데다 금리가 일반 정기예금보다 낮지만 주기적으로 변경되기 때문에 금리 상승기에 유리하다. 하나은행도 3개월마다 높은 금리로 갈아탈 수 있는 ‘3·6·9 정기예금’을 판매하고 있다. 가입 기간은 1년이며 최대 금리는 연 1.80%다.국민은행은 양도성예금증서(CD) 금리에 연동되는 ‘국민수퍼정기예금’을 시판 중이다. 3개월마다 CD 금리(91일물)에 따라 금리를 변경해준다. 지난 14일 기준 CD 91일물 금리는 연 1.72%다.

시중은행 관계자는 “예·적금 금리가 오르고 있지만 현재 금리 수준 자체가 아직 낮아 정기예금을 통해 높은 수익률을 기대하긴 어렵다”며 “하지만 불확실성이 큰 현 장세에서 섣불리 위험자산에 투자하기보다 만기가 짧은 정기예금에 가입해 향후 타이밍을 노리는 전략이 유효할 것”이라고 조언했다.

정기예금 외에도 기업어음(CP)과 같은 단기금융상품에 투자하는 머니마켓펀드(MMF), 하루만 맡겨도 이자를 지급하는 ‘파킹통장’인 은행 수시입출금식 저축성예금(MMDA) 등도 관심을 가질 만한 대안으로 꼽힌다.

박상용 기자 yourpencil@hankyung.com

관련뉴스