이 기사는 국내 최대 해외 투자정보 플랫폼 “한경 글로벌마켓”에 게재된 기사입니다.

골드만 삭스가 버라이존(티커:VZ) 커뮤니케이션에 대한 투자 의견을 중립으로 하향했다. 목표주가도 55달러로 낮췄다.

25일(현지시간) CNBC에 따르면 골드만 삭스는 버라이존이 통신 및 케이블사업 분야에서 AT&T보다 총수익 잠재력이 낫다며 이같이 투자의견을 낮췄다.

골드만삭스의 분석가 브렛 펠트만은 5G 고정 무선 액세스 분야에 대한 투자로 버라이존이 시장점유율은 확장했지만 동시에 수익 성장도 둔화될 것으로 예상한다고 밝혔다.

이 분석가는 또 버라이존이 5G 무제한 프리미엄 요금제로 가입자를 업그레이드한 것은 수익 성장 요인이지만 인플레이션 등 거시적 요인 등으로 주당 순익 성장이 기대보다 어려울 수 있다고 지적했다.

버라이존은 지난 주 금요일 1분기에 3만6천명의 월간 가입자가 줄었다고 발표했다.

펠드만 분석가는 또 인플레이션 압력과 공급망 혼란, 차입비용 증가 등도 순익 증대에 부정적이라고 언급했다.

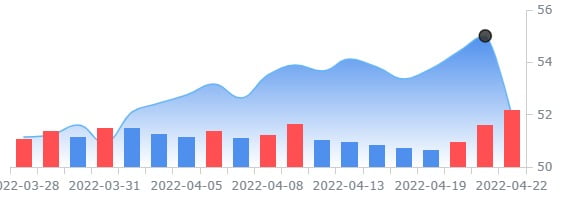

개장 후 버라이존 주가는 3%나 크게 떨어진 채 거래되고 있”다.

김정아 객원기자 kja@hankyung.com

관련뉴스