맞벌이 부부로 합산 연소득이 8000만원인 신혼부부 A씨는 지난달 연립주택을 구입하기 위해 주택담보대출을 알아보다 솔깃한 소식을 들었다. 담보로 맡긴 집값이 떨어져도 대출금 상환 걱정이 없는 유한책임형 주택담보대출이 있다는 것이다. 하지만 연소득이 7000만원을 넘으면 가입할 수 없다는 얘기에 발걸음을 돌렸다.

하지만 앞으로는 A씨처럼 부부 합산 연소득이 7000만원을 초과해도 유한책임형 주택담보대출 상품에 가입할 수 있게 됐다. 한국주택금융공사는 29일부터 집값이 하락해도 집값만큼만 빚 상환을 책임지는 ‘유한책임 보금자리론’ 가입 요건을 완화했다.

하지만 앞으로는 A씨처럼 부부 합산 연소득이 7000만원을 초과해도 유한책임형 주택담보대출 상품에 가입할 수 있게 됐다. 한국주택금융공사는 29일부터 집값이 하락해도 집값만큼만 빚 상환을 책임지는 ‘유한책임 보금자리론’ 가입 요건을 완화했다.

유한책임 보금자리론이란 채무자의 상환 능력에 문제가 생겼을 때 대출금 상환 책임을 담보로 잡은 주택으로만 한정하는 주택대출 상품이다. 돈을 빌려준 금융회사가 담보로 잡은 주택을 처분한 돈이 대출금보다 적더라도 추가 상환을 요구하지 않는다. 차입자의 다른 자산이나 소득도 추징할 수 없다.

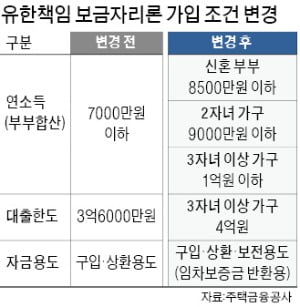

지금까지는 부부 합산 연소득이 7000만원을 넘으면 유한책임 보금자리론을 신청할 수 없었다. 하지만 앞으로는 신혼부부의 경우 연소득이 8500만원 이하면 이 대출을 받을 수 있다. 자녀 수에 따라 연소득 기준이 1자녀 8000만원, 2자녀 9000만원, 3자녀 이상 다자녀 1억원 이하로 가입 문턱이 낮아졌다.

주택금융공사는 3자녀 이상 다자녀 가구에 대한 대출 한도도 늘렸다. 최대 3억6000만원까지 받을 수 있던 한도를 다자녀 가구에는 최대 4억원으로 증액했다. 주택 구입과 대출금 상환 용도 외에 임차보증금 반환(보전용도) 목적으로도 유한책임 보금자리론 이용이 가능하도록 자금 용도도 확대했다.

그동안 담보주택 경과 연수와 해당 지역 가구 수 증가율 등 심사 평가를 거쳐 유한책임 보금자리론 이용 가능 여부를 결정하던 규정도 완화해 연립과 다세대 단독주택은 심사 점수와 관계없이 유한책임 보금자리론을 이용할 수 있도록 했다.

경제 위기 등으로 집값이 크게 떨어져도 대출자는 집값만큼만 갚으면 되는 유한책임 보금자리론은 매년 신청자가 크게 늘고 있다. 2018년 3000억원이던 유한책임 보금자리론 공급액은 작년엔 11조2000억원으로 3년 새 40배 가까이로 급증했다.

최준우 주택금융공사 사장은 “제도 개선을 통해 우리 사회의 금융 안전망이 한층 강화되길 바란다”고 했다.

김보형 기자 kph21c@hankyung.com

하지만 앞으로는 A씨처럼 부부 합산 연소득이 7000만원을 초과해도 유한책임형 주택담보대출 상품에 가입할 수 있게 됐다. 한국주택금융공사는 29일부터 집값이 하락해도 집값만큼만 빚 상환을 책임지는 ‘유한책임 보금자리론’ 가입 요건을 완화했다.유한책임 보금자리론이란 채무자의 상환 능력에 문제가 생겼을 때 대출금 상환 책임을 담보로 잡은 주택으로만 한정하는 주택대출 상품이다. 돈을 빌려준 금융회사가 담보로 잡은 주택을 처분한 돈이 대출금보다 적더라도 추가 상환을 요구하지 않는다. 차입자의 다른 자산이나 소득도 추징할 수 없다.

지금까지는 부부 합산 연소득이 7000만원을 넘으면 유한책임 보금자리론을 신청할 수 없었다. 하지만 앞으로는 신혼부부의 경우 연소득이 8500만원 이하면 이 대출을 받을 수 있다. 자녀 수에 따라 연소득 기준이 1자녀 8000만원, 2자녀 9000만원, 3자녀 이상 다자녀 1억원 이하로 가입 문턱이 낮아졌다.

주택금융공사는 3자녀 이상 다자녀 가구에 대한 대출 한도도 늘렸다. 최대 3억6000만원까지 받을 수 있던 한도를 다자녀 가구에는 최대 4억원으로 증액했다. 주택 구입과 대출금 상환 용도 외에 임차보증금 반환(보전용도) 목적으로도 유한책임 보금자리론 이용이 가능하도록 자금 용도도 확대했다.

그동안 담보주택 경과 연수와 해당 지역 가구 수 증가율 등 심사 평가를 거쳐 유한책임 보금자리론 이용 가능 여부를 결정하던 규정도 완화해 연립과 다세대 단독주택은 심사 점수와 관계없이 유한책임 보금자리론을 이용할 수 있도록 했다.

경제 위기 등으로 집값이 크게 떨어져도 대출자는 집값만큼만 갚으면 되는 유한책임 보금자리론은 매년 신청자가 크게 늘고 있다. 2018년 3000억원이던 유한책임 보금자리론 공급액은 작년엔 11조2000억원으로 3년 새 40배 가까이로 급증했다.

최준우 주택금융공사 사장은 “제도 개선을 통해 우리 사회의 금융 안전망이 한층 강화되길 바란다”고 했다.

김보형 기자 kph21c@hankyung.com

관련뉴스