증권사들이 미국 통신사 AT&T의 자회사 주식에 대해 서로 다른 세금을 적용한 것을 놓고 업계와 투자자들이 큰 혼란에 빠졌지만 이번 혼란은 상당 기간 지속될 것으로 예상된다. 사안 자체가 워낙 복잡하고 전례를 찾기 힘든 만큼 투자자와 증권사들이 국세청에 요청한 유권해석이 나오려면 길게는 6개월 넘게 걸릴 수도 있다.

전문가들은 작년 300만 명에 달하던 서학개미가 갈수록 늘어나면서 비슷한 문제가 반복될 수 있는 만큼 증권업계와 기획재정부·국세청 등 세정당국은 지금이라도 조속히 가이드라인을 마련해 해외주식 과세체계를 정비해야 한다고 지적했다.

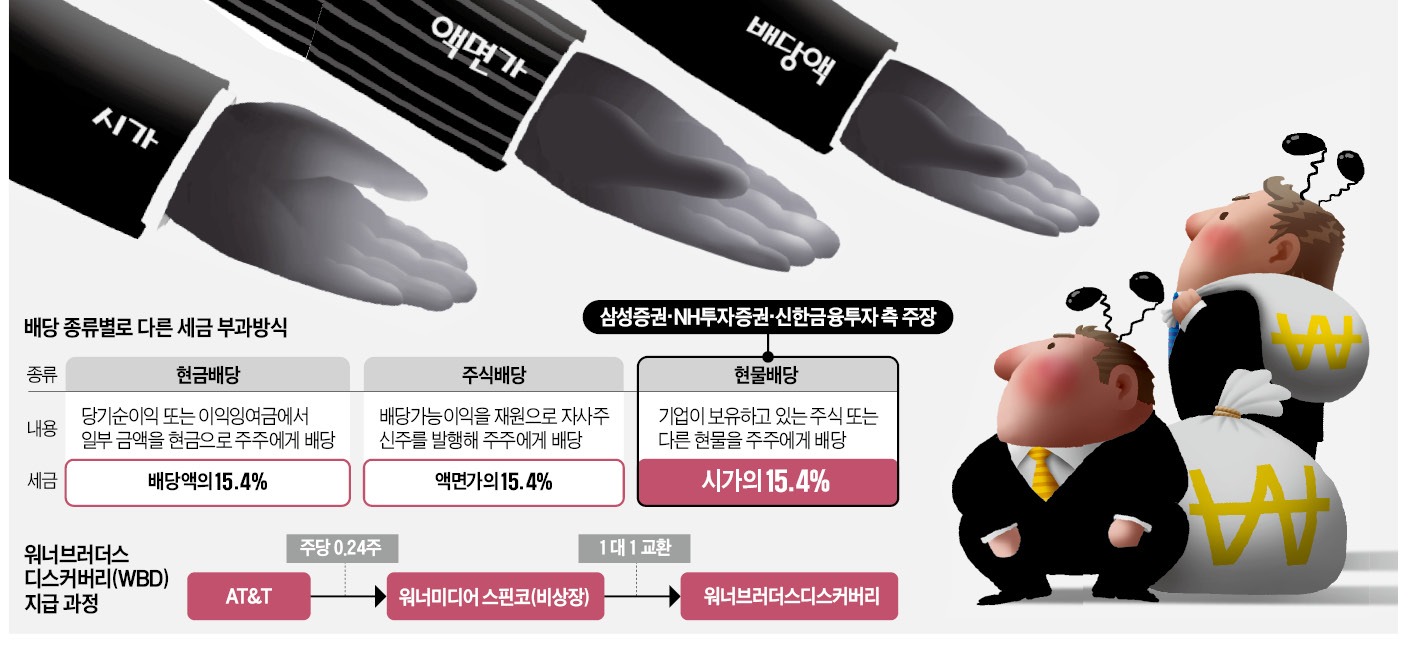

이들 증권사는 법무법인 등의 자문을 받아 결정한 것이라고 설명했다. AT&T가 합병 전에 ‘워너미디어 스핀코’라는 비상장 주식을 주주들에게 무상으로 지급한 것은 단순 분할이 아닌, 현물배당으로 봐야 했다는 것이다. 이들 증권사는 “배당소득세를 내지 않으면 나중에 주식을 매도할 때 워너브러더스디스커버리(WBD) 취득가액은 0.0056달러가 된다”며 “이 경우 양도차익이 배당소득세를 냈을 때보다 훨씬 커져 양도소득세도 그만큼 많아지게 될 것”이라고 설명했다.

국내 조세 전문가들 사이에선 이들 증권사의 판단에 동의하는 의견이 많다. 한 법무법인 소속 회계사 A씨는 “AT&T 주식 수가 그대로인 상황에서 별도 법인인 스핀코 주식을 받은 것이기 때문에 단순 분할로 보기 어렵다”며 “미국 현지에서 과세를 안 했다고 해도 국내 세법상 과세 대상이라면 세금을 부과하는 게 맞다고 본다”고 말했다.

결국 이번 사태는 국세청의 유권해석이 나와야 결론이 날 것으로 예상된다. 삼성·NH·신한 3사는 최근 법무법인을 통해 국세청에 유권해석을 요청했다. 이에 앞서 일부 개인투자자도 국세청에 질의한 것으로 알려졌다. 국세청 관계자는 “이번 사안은 주식 지급과 분할, 합병이 연달아 일어나는 등 기존 사례와 다른 점이 많아 종합적인 검토가 필요하다”고 말했다.

만일 국세청에서 ‘(삼성·NH·신한 3사처럼) 시가로 배당소득세를 부과하는 것이 맞다’는 해석이 나올 경우 다른 증권사들도 동일하게 원천징수를 해야 한다. 반대로 ‘액면가로 배당소득세를 부과하거나 세금을 아예 매기지 않는 게 맞다’는 해석이 나오면 삼성·NH·신한 3사는 투자자에게 원금과 가산이자(연 1.2%)를 더해 환급해야 한다.

업계에선 해외주식에 증권사마다 서로 다른 세금이 징수되는 것을 막기 위해선 업계의 통일된 가이드라인이 필요하다는 목소리가 나온다. 하지만 가이드라인을 만들 주체를 두고 업계와 당국의 의견이 엇갈리고 있어 유사 사태와 혼란이 반복될 것이란 우려가 많다.

증권업계는 과세당국이 가이드라인을 마련해야 한다는 입장이다. 증권업계 관계자는 “국세청이나 한국예탁결제원에서 해외주식에 대한 과세를 안내하면 좋겠지만 두 기관 모두 자신들의 역할이 아니라고 발을 떼고 있다”며 “해외주식이 증권사에 입고되는 즉시 과세 방식을 결정해야 하기 때문에 국세청에 질의할 시간적 여유가 없다”고 말했다.

국세청은 나라마다 조세정책이나 증권시장 제도가 다르기 때문에 하나의 가이드라인을 마련하기 어렵다는 입장이다. 국세청 관계자는 “국세청은 이미 발생한 일에 대해 유권해석을 내릴 수밖에 없다”며 “모든 사례가 제각각 다르기 때문에 원천징수의무자인 증권사가 판단해야 한다”고 말했다.

서형교 기자 seogyo@hankyung.com

전문가들은 작년 300만 명에 달하던 서학개미가 갈수록 늘어나면서 비슷한 문제가 반복될 수 있는 만큼 증권업계와 기획재정부·국세청 등 세정당국은 지금이라도 조속히 가이드라인을 마련해 해외주식 과세체계를 정비해야 한다고 지적했다.

미궁에 빠진 해외주식 과세 문제

이번 사태를 두고 투자자들의 비난은 삼성증권·NH투자증권·신한금융투자로 우선 향하고 있다. 다른 증권사는 떼지 않은 배당소득세를 징수해서다. 이번 AT&T 자회사와 디스커버리 합병 과정에서 미국 현지에서도 과세하지 않은 것으로 알려지면서 “왜 이들 세 증권사의 한국 고객만 세금을 내야 하느냐”는 비판이 잇따르고 있다.이들 증권사는 법무법인 등의 자문을 받아 결정한 것이라고 설명했다. AT&T가 합병 전에 ‘워너미디어 스핀코’라는 비상장 주식을 주주들에게 무상으로 지급한 것은 단순 분할이 아닌, 현물배당으로 봐야 했다는 것이다. 이들 증권사는 “배당소득세를 내지 않으면 나중에 주식을 매도할 때 워너브러더스디스커버리(WBD) 취득가액은 0.0056달러가 된다”며 “이 경우 양도차익이 배당소득세를 냈을 때보다 훨씬 커져 양도소득세도 그만큼 많아지게 될 것”이라고 설명했다.

국내 조세 전문가들 사이에선 이들 증권사의 판단에 동의하는 의견이 많다. 한 법무법인 소속 회계사 A씨는 “AT&T 주식 수가 그대로인 상황에서 별도 법인인 스핀코 주식을 받은 것이기 때문에 단순 분할로 보기 어렵다”며 “미국 현지에서 과세를 안 했다고 해도 국내 세법상 과세 대상이라면 세금을 부과하는 게 맞다고 본다”고 말했다.

결국 이번 사태는 국세청의 유권해석이 나와야 결론이 날 것으로 예상된다. 삼성·NH·신한 3사는 최근 법무법인을 통해 국세청에 유권해석을 요청했다. 이에 앞서 일부 개인투자자도 국세청에 질의한 것으로 알려졌다. 국세청 관계자는 “이번 사안은 주식 지급과 분할, 합병이 연달아 일어나는 등 기존 사례와 다른 점이 많아 종합적인 검토가 필요하다”고 말했다.

만일 국세청에서 ‘(삼성·NH·신한 3사처럼) 시가로 배당소득세를 부과하는 것이 맞다’는 해석이 나올 경우 다른 증권사들도 동일하게 원천징수를 해야 한다. 반대로 ‘액면가로 배당소득세를 부과하거나 세금을 아예 매기지 않는 게 맞다’는 해석이 나오면 삼성·NH·신한 3사는 투자자에게 원금과 가산이자(연 1.2%)를 더해 환급해야 한다.

“제2의 AT&T 사태 일어날 수도”

문제는 해외주식 과세 혼란이 이번 사태만으로 끝나지 않을 것이란 점이다. 한 증권사 관계자는 “기존에도 증권사마다 세금이 달랐던 사례가 많았지만 AT&T 같은 대형주가 아니어서 논란이 되지 않고 묻혔을 뿐”이라고 말했다. 또 다른 증권사 관계자는 “그나마 대형 증권사는 법무법인의 자문이라도 받았지만 중소형 증권사는 비용 부담이 커 자체적으로 해석하고 징수하는 사례가 많다”고 전했다.업계에선 해외주식에 증권사마다 서로 다른 세금이 징수되는 것을 막기 위해선 업계의 통일된 가이드라인이 필요하다는 목소리가 나온다. 하지만 가이드라인을 만들 주체를 두고 업계와 당국의 의견이 엇갈리고 있어 유사 사태와 혼란이 반복될 것이란 우려가 많다.

증권업계는 과세당국이 가이드라인을 마련해야 한다는 입장이다. 증권업계 관계자는 “국세청이나 한국예탁결제원에서 해외주식에 대한 과세를 안내하면 좋겠지만 두 기관 모두 자신들의 역할이 아니라고 발을 떼고 있다”며 “해외주식이 증권사에 입고되는 즉시 과세 방식을 결정해야 하기 때문에 국세청에 질의할 시간적 여유가 없다”고 말했다.

국세청은 나라마다 조세정책이나 증권시장 제도가 다르기 때문에 하나의 가이드라인을 마련하기 어렵다는 입장이다. 국세청 관계자는 “국세청은 이미 발생한 일에 대해 유권해석을 내릴 수밖에 없다”며 “모든 사례가 제각각 다르기 때문에 원천징수의무자인 증권사가 판단해야 한다”고 말했다.

서형교 기자 seogyo@hankyung.com

관련뉴스