지난해 8월 한국은행의 기준금리 인상이 본격화한 이후 올 4월까지 은행으로 흘러간 가계의 뭉칫돈이 37조원에 달하는 것으로 나타났다. 한때 70조원을 넘었던 투자자 예탁금은 이 기간 10% 넘게 줄었다. 반면 머니마켓펀드(MMF)를 중심으로 자금이 몰리면서 국내 펀드 투자액은 40조원 늘었다.

기준금리 추가 인상이 예고된 데다 주식시장까지 얼어붙으면서 갈 곳을 잃은 자금이 ‘안전한 피난처’로 이동하는 ‘역(逆)머니 무브’ 현상이 뚜렷해지고 있다는 분석이 나온다. 본격적인 금리 인상기에 접어든 데다 미국발(發) 긴축, 우크라이나 전쟁, 중국 봉쇄 등으로 인한 불확실성이 커지면서다.

예금 선호도 높아져

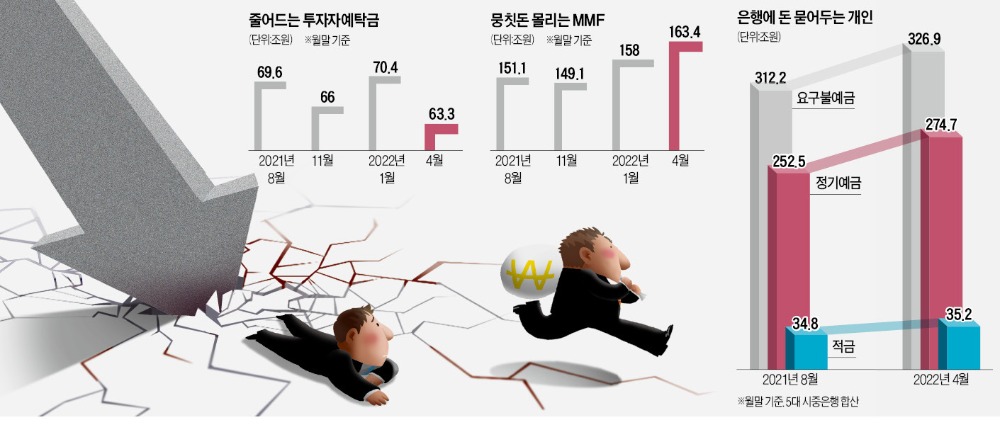

11일 금융권에 따르면 국민 신한 하나 우리 농협 등 5대 시중은행의 지난 4월 말 기준 가계 요구불예금 잔액(법인 제외)은 326조9114억원으로 집계됐다. 한은이 작년 8월부터 네 차례에 걸쳐 기준금리를 연 0.5%에서 연 1.5%로 올린 뒤 가계의 요구불예금은 14조7316억원(4.7%) 늘어났다. 요구불예금은 언제든지 은행에서 찾을 수 있는 초단기 예금으로 투자 대기성 자금으로 통한다.지난달 5대 은행의 가계 정기예금 잔액도 작년 8월(252조5010억원)보다 22조2145억원(8.8%) 증가한 274조7155억원으로 나타났다. 연 0%대 기준금리가 이어지던 2020~2021년 상반기와 비교하면 확연히 다르다. 코로나19 확산이 본격화한 2020년 3월부터 금리 상승 직전인 지난해 7월까지 가계가 5대 은행에 맡긴 정기예금은 36조원 쪼그라들었다.

적금 등 적립식 예금 잔액 역시 같은 기간 3523억원 늘어난 35조1800억원으로 1년1개월 만에 최대를 기록했다. 이 기간 가계가 은행에 추가로 맡긴 요구불예금, 정기예금, 적금을 합하면 37조3000억원에 이른다. 김상봉 한성대 경제학과 교수는 “5%에 육박한 소비자물가 상승률을 감안할 때 연 2%에 불과한 은행 정기예금 금리는 매력적인 수준은 아니다”며 “주식과 암호화폐 등 다른 투자처가 마이너스 수익률을 보이고 있는 만큼 예·적금 등 안전자산 선호 현상이 나타나고 있다”고 진단했다.

한국은행이 이날 발표한 지난달 금융시장 동향에 따르면 은행권 전체의 수신 잔액은 2195조4000억원으로, 전달보다 6조6000억원 늘었다. 종류별로는 부가가치세 납부, 배당금 지급 등을 위해 기업 자금이 유출되면서 수시입출금식 예금은 4조6000억원 줄었다. 반면 정기예금은 가계와 지방자치단체의 자금 유입에 힘입어 3조8000억원 불어났다. 요구불예금 역시 전달보다 6조8689억원 증가했다.

자본시장도 희비 갈려

자본시장에서도 ‘몸 사리기’가 포착되고 있다. 자본시장은 올해 들어 가시화된 미국의 긴축과 우크라이나 전쟁, 중국 봉쇄와 같은 대외적인 충격파에 크게 영향을 받고 있다. 주식을 사들이기 위해 증권사에 맡긴 자금인 투자자 예탁금은 미국 중앙은행(Fed)이 기준금리 인상과 긴축 의지를 처음으로 내비친 지난 1월을 기점으로 줄어들었다. 올해 1월(70조3447억원) 사상 최대를 찍은 뒤 4월 61조4062억원으로 쪼그라들었다.국내 펀드시장에선 MMF로 자금이 몰리고 있다. MMF는 국공채와 양도성예금증서 등 단기 금융상품에 투자하는 펀드로 대표적인 안전자산으로 꼽힌다. MMF는 연 수익률이 1% 안팎에 불과하지만 수시입출금이 가능해 증시 예비자금의 성격이 있다. MMF 설정액은 지난달 말 기준 163조3787억원으로 작년 8월(151조567억원)보다 8.2%(12조3220억원) 늘었다. 같은 기간 국내 주식형 펀드는 59조4769억원에서 61조7283억원으로 소폭 증가하는 데 그쳤다. 국내 채권형 펀드는 123조617억원에서 122조3090억원으로 줄었다.

대출 구조조정 나선 가계

향후 기준금리가 연 2%를 넘을 것이란 전망이 나오면서 대출도 줄어드는 모습이다. 신용대출을 포함한 기타대출(272조1000억원)은 한 달 새 9000억원 감소했다. 지난해 12월 이후 5개월째 감소세다. 금리 인상에 따른 이자 부담으로 ‘빚투(빚내서 투자)’ ‘영끌(영혼까지 끌어모아 투자)’ 수요가 줄어든 탓이다. 한은에 따르면 기준금리가 0.25%포인트 오르면 가계의 이자 부담은 연간 3조3000억원 늘어난다.다만 은행권 전체 가계대출은 주택담보대출이 늘어난 영향으로 5개월 만에 증가세로 돌아섰다. 4월 말 기준 예금은행의 가계대출 잔액은 1060조2000억원으로 전달보다 1조2000억원 늘었다. 가계대출 부진이 이어지자 은행들이 금리를 내리고 한도를 늘리는 등 대출 문턱 낮추기에 나섰기 때문이다. 한은 관계자는 “3월 이후 은행들이 가산금리 인하, 대출한도 증액 등 영업을 강화하면서 가계대출 추세가 조금씩 변하는 모습”이라며 “금리 상승에도 불구하고 대출이 늘어날지는 더 지켜봐야 한다”고 했다.

이인혁/조미현/박상용 기자 mwise@hankyung.com

관련뉴스