K뷰티 쌍두마차 LG생활건강과 아모레퍼시픽이 1분기 중국의 신종 코로나바이러스 감염증(코로나19) 재확산 여파로 부진한 실적을 면치 못했다. 중국 베이징 올림픽 개최에 따른 통관 강화와 '제로 코로나' 정책으로 현지 사업과 면세점 창구 매출이 타격을 입은 탓이다.

LG생활건강의 경우 대표 브랜드 '후'가 직격탄을 맞아 영업이익이 지난해 1분기 대비 반토막 났다.

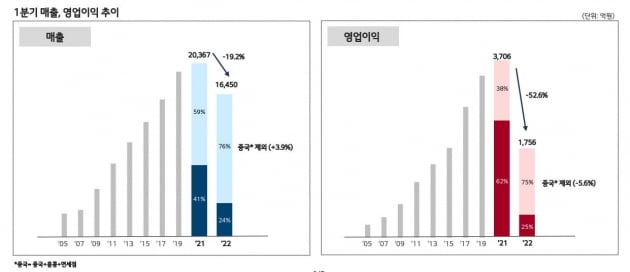

LG생활건강은 연결 기준 올해 1분기 영업익이 1756억원으로 전년 동기보다 52.6% 감소했다고 11일 공시했다. 같은 기간 매출과 순이익은 각각 19.2%, 56% 감소한 1조6450억원, 1138억원으로 잠정 집계됐다.

증권가 추정치를 큰 폭으로 하회한 실적. 중국 상하이 등 대도시 봉쇄가 빚어지면서 현지 뷰티(화장품) 사업이 부진했다. 증권정보업체 에프앤가이드가 집계한 1분기 LG생활건강 매출과 영업이익 컨센서스(전망치 평균)는 1조9938억원, 3380억원이었다.

화장품 사업을 담당하는 뷰티 사업부 1분기 매출과 영업익은 각각 39.6%, 72.9% 급감한 1조1585억원과 2542억원을 기록했다. 대표 브랜드 '후' 매출이 54% 급감했고 '숨'과 '빌리프' 매출도 각각 22%, 1% 뒷걸음질쳤다.

LG생활건강은 "베이징 올림픽 준비를 위한 통제와 '제로 코로나' 정책으로 중국 실물경제는 근래 경험하지 못한 최악의 상황이 지속됐다. 중국 실적 제외 시 1분기 매출과 영업이익은 각각 6.4%, 0.7% 감소했다"고 설명했다.

상대적으로 생활용품과 음료 사업이 양호한 성적을 거뒀으나 타격을 만회하기엔 역부족이었다. HDB(생활용품) 사업 매출은 6.1% 증가한 5526억원을 기록했고 영업익은 552억원으로 16.6% 감소했다. 리프레쉬먼트(음료) 사업 매출과 영업익은 9.9%, 2.6%씩 늘어난 3927억원, 514억원을 기록했다.

아모레퍼시픽그룹 실적 역시 중국을 비롯한 아시아 지역 매출 감소가 발목을 잡았다.

아모레퍼시픽그룹의 1분기 연결 기준 영업익은 지난해 같은 기간보다 13.4% 감소한 1712억원으로 집계됐다. 매출과 순이익은 각각 1조2628억원, 1322억원으로 9.0%, 25.2% 감소했다. 주력 계열사 아모레퍼시픽의 경우 1분기 매출과 영업이익이 7.0%, 10.4% 감소한 1조1650억원, 1580억원으로 집계됐다. 순이익 역시 12.8% 줄어든 1201억원을 기록했다.

국내외 사업 매출이 모두 뒷걸음질쳤고 해외 사업 영업익의 경우 20% 가까이 감소했다.

국내 매출과 영업익은 각각 9.9%, 10.6% 줄어든 7328억원, 1120억원으로 집계됐다. 온라인 창구 매출이 20% 이상 늘었지만 면세 매출 감소 여파가 컸다. 마케팅비가 확대되며 영업이익도 줄었다. '설화수' 등 럭셔리 브랜드는 온라인 창구 매출이 두 자릿수 늘어났지만 면세점 매출 하락을 만회하지는 못했다.

해외 사업 매출과 영업이익은 각각 6.1%, 19.5% 감소한 4199억원, 421억원으로 나타났다. 가장 큰 해외시장인 중국을 비롯한 아시아 지역 매출이 코로나19 재확산 여파로 10% 감소한 결과다.

아시아 매출의 70%를 차지하는 중국 매출이 10%가량 줄었다. 특히 상하이 봉쇄 속 상하이 공장이 중국 정부 방침에 따라 이달 초부터 가동을 멈춘 것으로 전해져 2분기에도 코로나19 재확산 영향이 이어질 전망이다. 기타 아시아 지역에서도 사회적 거리두기가 지속되며 전체 매출이 위축됐다.

다만 북미 시장에서 설화수와 라네즈 중심으로 매출이 증가세를 보였다. 설화수의 경우 온·오프라인 모두 매출이 늘었다.

전문가들은 중국 정부가 코로나19 재확산을 고강도 봉쇄로 대응하고 있는 만큼 상반기까지는 중국의 '제로 코로나' 정책 여파가 이어질 가능성이 높다고 전망했다. 다만 치명률은 낮은 오미크론 변이가 대세로 자리 잡았고, 국내의 사회적 거리두기 해제 등을 고려하면 하반기에는 실적 개선이 가능할 것으로 관측했다.

김명주 한국투자증권 연구원은 "2분기까지 (아모레퍼시픽의) 중국 사업과 면세 부문의 부진은 불가피하다. 그러나 체질 개선과 국내외 브랜드 리뉴얼 효과로 하반기부터 본격적 턴어라운드(반등)를 할 것"이라고 전망했다.

박은정 유안타증권 연구원은 "아모레퍼시픽의 국내 체질 개선 효과가 이어졌고, 사회적 거리두기 완화 본격화로 내수 수요 회복이 기대된다. 중국은 봉쇄 확대로 2분기 매출이 1분기보다 감소하겠지만 비용 효율화로 수익성 방어가 가능할 것"이라고 말했다.

오정민 한경닷컴 기자 blooming@hankyung.com

관련뉴스