이마트 실적을 바라보는 시장과 회사 간 시각 차이가 뚜렷하다. 영업이익(연결 기준)이 전년 동기 대비 72% 줄어든 올 1분기 실적에 대해 ‘어닝 쇼크’라는 증권업계의 지적과 “계획된 축소일 뿐”이라는 회사의 반박이 맞서고 있다. 증권사들이 18일 잇따라 목표 주가를 하향 조정하면서 3년 차 최고경영자(CEO)인 강희석 이마트 대표의 행보에도 관심이 쏠린다.

이날 유가증권시장에서 이마트는 7500원(5.91%) 떨어진 11만9500원으로 마감했다. 이에 따라 전날까지 이틀간의 상승분을 모두 반납했다. 증권사들은 당분간 실적 개선 요인이 없다며 일제히 이마트 목표 주가를 낮췄다.

이날 유가증권시장에서 이마트는 7500원(5.91%) 떨어진 11만9500원으로 마감했다. 이에 따라 전날까지 이틀간의 상승분을 모두 반납했다. 증권사들은 당분간 실적 개선 요인이 없다며 일제히 이마트 목표 주가를 낮췄다.

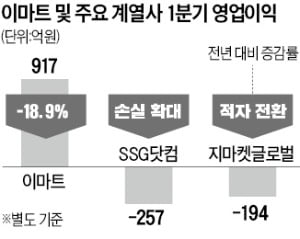

박신애 KB증권 연구원은 “올해 영업이익 전망치를 58% 하향 조정한다”며 “할인점은 PP(집하·포장)센터 수수료 증가로 올해 영업이익이 18% 감소할 전망이고, e커머스 사업의 경우 SSG닷컴은 영업적자 1307억원을 낼 것”이라고 말했다. 이마트가 16, 17일 이틀에 걸쳐 국내외 기관투자가들을 대상으로 1분기 실적에 대한 기업설명회(IR)를 열었지만 투자자들의 의구심을 해소하지 못한 것으로 풀이된다.

이마트는 1분기에 순매출 7조35억원, 영업이익 344억원을 거뒀다. 매출은 분기 기준 역대 최대다. 하지만 영업이익은 전년 동기 대비 72% 쪼그라들었다.

이에 대해 이마트 고위 관계자는 “계획된 축소”라고 설명했다. 지난해 6월 인수한 이베이코리아(현 지마켓글로벌)에 대한 인수후통합(PMI) 과정에서 발생한 것으로 충분히 예상됐다는 설명이다. 정용진 신세계그룹 부회장도 “현재가 아닌 미래 가치를 봐 달라”고 말한 바 있다.

실제로 이마트는 오프라인 매장 중심 유통업체 중 가장 빠르게 변하고 있다는 평가를 받는다. 기존 대형마트 점포를 PP센터로 전환하는 등 전국의 매장을 도심형 물류 공간으로 바꾸는 데 총력을 기울이고 있다.

선방하고 있지만 상황은 녹록지 않다는 게 전문가들의 지적이다. 유통업계 관계자는 “소비는 일종의 습관인데 코로나19를 거치면서 소비의 경로가 온라인으로 확 바뀌었다”고 했다. ‘습관의 전쟁’에서 e커머스 경쟁자들에 지고 있다는 얘기다.

지마켓글로벌을 비싸게 산 것 아니냐는 의문도 제기된다. 2020년까지 15년 연속 흑자를 낸 회사가 이마트에 인수된 뒤 적자로 돌아섰기 때문이다.

박동휘 기자 donghuip@hankyung.com

이날 유가증권시장에서 이마트는 7500원(5.91%) 떨어진 11만9500원으로 마감했다. 이에 따라 전날까지 이틀간의 상승분을 모두 반납했다. 증권사들은 당분간 실적 개선 요인이 없다며 일제히 이마트 목표 주가를 낮췄다.박신애 KB증권 연구원은 “올해 영업이익 전망치를 58% 하향 조정한다”며 “할인점은 PP(집하·포장)센터 수수료 증가로 올해 영업이익이 18% 감소할 전망이고, e커머스 사업의 경우 SSG닷컴은 영업적자 1307억원을 낼 것”이라고 말했다. 이마트가 16, 17일 이틀에 걸쳐 국내외 기관투자가들을 대상으로 1분기 실적에 대한 기업설명회(IR)를 열었지만 투자자들의 의구심을 해소하지 못한 것으로 풀이된다.

이마트는 1분기에 순매출 7조35억원, 영업이익 344억원을 거뒀다. 매출은 분기 기준 역대 최대다. 하지만 영업이익은 전년 동기 대비 72% 쪼그라들었다.

이에 대해 이마트 고위 관계자는 “계획된 축소”라고 설명했다. 지난해 6월 인수한 이베이코리아(현 지마켓글로벌)에 대한 인수후통합(PMI) 과정에서 발생한 것으로 충분히 예상됐다는 설명이다. 정용진 신세계그룹 부회장도 “현재가 아닌 미래 가치를 봐 달라”고 말한 바 있다.

실제로 이마트는 오프라인 매장 중심 유통업체 중 가장 빠르게 변하고 있다는 평가를 받는다. 기존 대형마트 점포를 PP센터로 전환하는 등 전국의 매장을 도심형 물류 공간으로 바꾸는 데 총력을 기울이고 있다.

선방하고 있지만 상황은 녹록지 않다는 게 전문가들의 지적이다. 유통업계 관계자는 “소비는 일종의 습관인데 코로나19를 거치면서 소비의 경로가 온라인으로 확 바뀌었다”고 했다. ‘습관의 전쟁’에서 e커머스 경쟁자들에 지고 있다는 얘기다.

지마켓글로벌을 비싸게 산 것 아니냐는 의문도 제기된다. 2020년까지 15년 연속 흑자를 낸 회사가 이마트에 인수된 뒤 적자로 돌아섰기 때문이다.

박동휘 기자 donghuip@hankyung.com

관련뉴스