전국 법원의 올해 개인파산·회생 신청 건수가 대법원이 관련 통계를 낸 2011년 이후 가장 적은 수준을 기록하자 금융권 등 업계의 우려가 커지고 있다. 평소 같았으면 경기 호전으로 해석했을 통계가 비관론을 증폭시키는 ‘우려 상황’으로 돌변한 건 수치의 실체가 ‘묻지마 채무상환 유예’의 부작용이 극에 달했다는 점을 반증하고 있기 때문이다. 대출 연장·상환유예 상태의 채무 원금은 정부의 지원 조치 시행 후 2년이 채 안 되는 지난 1월까지 133조8000억원으로 불어났다. 채무 상환을 유예한 상태에서 적자를 지속하며 빚을 늘리는 이른바 ‘좀비 자영업자’가 급증하면서 빚 폭탄이 위험 수위에 이르렀다는 경고가 곳곳에서 나오고 있다.

피해 진술서만 내면 채무유예 OK

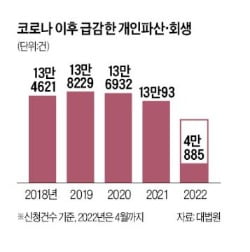

25일 대법원에 따르면 올 들어 지난달까지 전국 법원에 접수된 개인파산·회생 건수는 4만885건으로 최근 10년 사이 가장 적은 것으로 나타났다. 코로나19 사태 이후인 2020년과 2021년 연간 파산·회생 신청 건수도 2019년에 비해 줄어들었다. 파산·회생 전문 변호사와 법무사 등 관련 업계 관계자들은 “정부가 코로나19 사태 이후 2년 넘게 채무상환 유예 조치를 거듭 연장한 탓에 소상공인 파산·회생 신청이 크게 줄었다”고 입을 모았다. 회생파산 전문 문앤김 법률사무소 김봉규 변호사는 “지난해 4월 법 개정으로 회생신청 채무액의 한도를 기존 최대 10억원에서 15억원으로 높이고 절차도 간소화했음에도 신청이 줄어든 것은 호황 때문은 아닌 것 같다”고 전했다.

25일 대법원에 따르면 올 들어 지난달까지 전국 법원에 접수된 개인파산·회생 건수는 4만885건으로 최근 10년 사이 가장 적은 것으로 나타났다. 코로나19 사태 이후인 2020년과 2021년 연간 파산·회생 신청 건수도 2019년에 비해 줄어들었다. 파산·회생 전문 변호사와 법무사 등 관련 업계 관계자들은 “정부가 코로나19 사태 이후 2년 넘게 채무상환 유예 조치를 거듭 연장한 탓에 소상공인 파산·회생 신청이 크게 줄었다”고 입을 모았다. 회생파산 전문 문앤김 법률사무소 김봉규 변호사는 “지난해 4월 법 개정으로 회생신청 채무액의 한도를 기존 최대 10억원에서 15억원으로 높이고 절차도 간소화했음에도 신청이 줄어든 것은 호황 때문은 아닌 것 같다”고 전했다.코로나19 사태 이후 정부 지원으로 손쉽게 대출을 반복적으로 연장하거나 이자도 내지 않을 수 있게 됐다. 네 번째 연장조치가 이뤄져 오는 9월까지 계속되는 ‘중소기업·소상공인 금융권 대출 상환유예’ 제도는 연매출 1억원 이하 소상공인은 별도 증빙도 필요없이 피해 업체로 간주해 대출 상환을 유예해준다. 다음달까지인 ‘코로나 피해 개인채무자 원금 상환유예’를 활용하면 코로나로 피해를 봤다고 주장하는 진술서 한 장만 내면 된다. 업계에선 “평상시라도 폐업했어야 할 곳까지 목숨을 연명해준 부작용이 한꺼번에 터질 것”이라고 꼬집었다.

죽지도, 살지도 못하는 좀비 소상공인들

정부의 지원으로 적자 사업을 계속 끌고가면서 더 나쁜 상황에 몰리는 소상공인도 상당하다. 한국은행이 집계한 국내 자영업자 대출 규모는 지난해 9월 887조5000억원으로 전년 동월 대비 14.2%나 늘어나는 등 빠르게 증가하고 있다.퇴직 후 7년째 대구 주택가에서 GS25 편의점을 운영해온 채모씨(61)는 “대출 5000만원 원리금 상환을 유예한 상태에서 버티고만 있다”고 말했다. 그는 “유예대상이 아닌 채무 2억원 이자만 한 달에 60만원 정도 내는데 코로나 기간 160만~170만원이던 매출이 최근 130만원대로 더 떨어졌다”고 전했다. 채씨는 “아르바이트생 3명의 인건비 총 500만원을 빼면 생활비가 모자란다”며 “매출이 회복되지 않고 유예조치가 끝나면 사채를 써야 할지 막막하다”고 하소연했다. 경기 수원에서 신용카드 단말기 공급 업체를 운영하는 박모씨(45)는 거래처인 식당들이 어려워지면서 덩달아 매출이 절반 이하로 줄었다. 직원 두 명을 내보내고 혼자 일하던 중 새로운 탈출구로 쌀국수 식당을 열었으나 수개월 만에 폐업했다. 박씨는 “사업자대출은 물론 카드론까지 받았는데 상환 유예가 끝나면 곧바로 파산”이라고 했다.

사업을 그만하면 정책자금대출이나 사업자 대출 등을 일시에 상환해야 하는 탓에 사업을 그만두고 싶은데도 폐업을 못하는 이른바 ‘좀비’ 상태 자영업자도 많다. 일부는 폐업 신고를 하지 않은 채 업종을 바꿔 사업자등록번호를 유지하는 것으로 알려졌다.

빚 폭탄 금융권에 투척되나

자영업자 위기가 금융회사 부실로 전이될 수 있다는 우려도 일각에서 나온다. 저축은행과 캐피털사들의 대출 가운데 이자도 못 내고 유예한 잔액이 작년 말 기준 1조7000억원으로 6개월 만에 41.7%나 증가했다. 정부는 올 들어 이 규모가 얼마나 늘어났는지 현황 파악도 못하고 있다. 금융위원회 관계자는 “금융회사들이 불편을 느끼기 때문에 정책 결정을 할 때가 아니면 규모를 조사하지 않는다”고 했다.신한·국민·삼성·현대·롯데·우리·하나 등 7개 전업카드사의 1분기 말 기준 리볼빙(돌려막기) 이월 잔액이 6조1770억원으로 전년 대비 16%나 늘어나는 등 이상 신호도 감지된다. 익명을 요구한 한 소상공인협회 관계자는 “정부 정책대출은 우량 자영업자들이 받기가 더 쉬운 탓에 정책대출로 부동산에 투자하거나 차를 사는 사람도 적지 않다”며 “이런 사람들 때문에 자영업 대출이 건전해 보일 수 있으나 어려운 사람들은 상환을 유예받은 정책대출 이외에도 여러 곳에서 대출을 받고 있어 부실이 겉보기보다 더 클 수 있다”고 말했다.

이광식/이소현/오현아 기자 bumeran@hankyung.com

관련뉴스