IT·반도체주들이 올 3분기까지 조정을 겪을 수 있다는 증권가 예측이 나오고 있다. 중국 스마트폰 시장 부진과 스태그플레이션 우려로 수요 예상이 더욱 혼조세에 들어갔다는 분석이다.

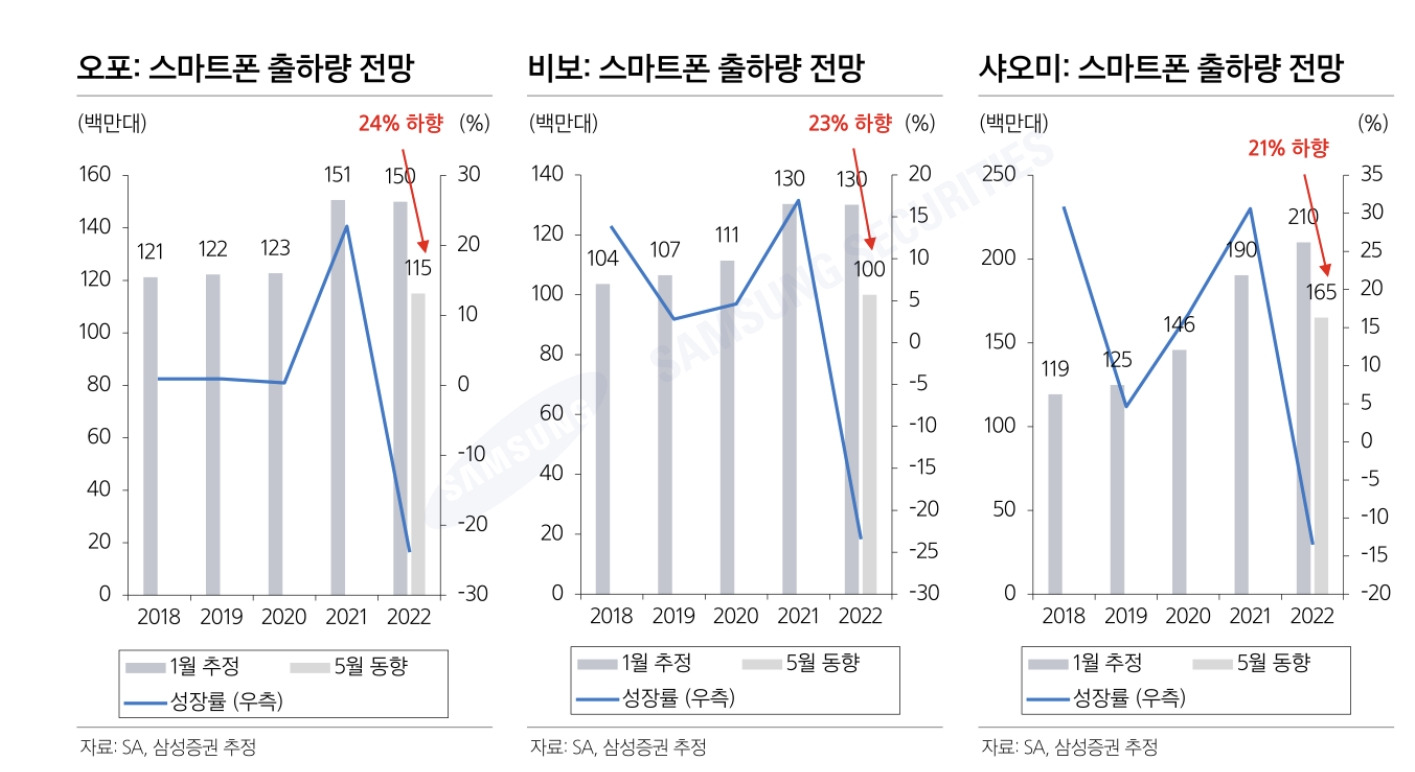

30일 삼성증권에 따르면 올해 3월 기준 글로벌 스마트폰 수요 전망은 지난해 연말 대비 2.6% 줄어든 13억7900만대 수준으로 집계됐다. 작년 3월 전망치(15억500만대)와 비교하면 8.3%가량 줄었다. 코로나19로 인한 중국 봉쇄 변수가 발생하면서 중국 업체들의 예상 출하량이 크게 꺾였다. 샤오미는 올해 예상 출하량이 기존(1월) 대비 21.4% 감소한 1억6500만대로 추정됐다. 또 다른 중국 업체인 비보와 오포 역시 예상 출하량이 23%, 24% 가량 낮아졌다.

반도체주를 지탱해주던 서버 수요 증가세도 최근 둔화 조짐을 보일 수 있다는 관측이 나온다. 서버 업계의 ‘큰손’인 아마존웹서비스(AWS)가 서버의 사용 기간을 기존 4년에서 5년으로 늘릴 방침이라는 외신 보도가 나오면서다. 이러한 소식이 전해지면서 지난 26일 SK하이닉스 주가는 하루 만에 4.6%가량 빠지기도 했다. 그러나 서버 수요 자체는 당분간 견조한 흐름을 보일 것이라는 게 증권가 분석이다.

이종욱 삼성증권 연구원은 “중화권 서버업체들의 주문 중단, 이른바 ‘오더컷’ 소문은 사실이 아닌 것으로 보인다”며 “중화권 수요는 약세로 돌아선 지 오래이므로 전체적인 수요에 큰 영향을 주지 않는다”라고 설명했다. 이어 “미국 업체들의 경우 오히려 코로나19로 지연된 데이터센터 신규 증축 수요도 존재한다”고 덧붙였다.

거시적인 경제 방향성이 잡힐 수 있는 시기가 오기 전까지는 IT 관련주들이 높은 변동성을 보이며 주가 조정을 겪을 수 있다는 게 전문가들의 견해다. 이 연구원은 “작년 반도체주에 대한 높은 기대감이 조정받는 중”이라며 “수요 추세 전환을 가늠할 수 있는 시기는 빨라야 올해 9월이 될 것으로 예상된다”고 했다.

소재·부품·장비 업체들은 향후 수요 반등을 고려해 매집을 고려해볼 만하다는 게 증권가 분석이다. 삼성증권에 따르면 중국 스마트폰 업체들이 재고 조정에 들어간 가운데 전자제품에서 흔하게 쓰이는 적층세라믹콘덴서(MLCC)는 재고 소진이 이어져 3분기에는 정상재고수준을 밑돌 것으로 예상되고 있다.

이 연구원은 “스마트폰 수요는 장기적으로 줄어들 것이므로, 향후 서버·차량 전장 부문 성장을 눈 여겨 봐야 한다”며 “소부장 업체들 역시 주목할 만하다”고 했다.

배태웅 기자 btu104@hankyung.com

30일 삼성증권에 따르면 올해 3월 기준 글로벌 스마트폰 수요 전망은 지난해 연말 대비 2.6% 줄어든 13억7900만대 수준으로 집계됐다. 작년 3월 전망치(15억500만대)와 비교하면 8.3%가량 줄었다. 코로나19로 인한 중국 봉쇄 변수가 발생하면서 중국 업체들의 예상 출하량이 크게 꺾였다. 샤오미는 올해 예상 출하량이 기존(1월) 대비 21.4% 감소한 1억6500만대로 추정됐다. 또 다른 중국 업체인 비보와 오포 역시 예상 출하량이 23%, 24% 가량 낮아졌다.

반도체주를 지탱해주던 서버 수요 증가세도 최근 둔화 조짐을 보일 수 있다는 관측이 나온다. 서버 업계의 ‘큰손’인 아마존웹서비스(AWS)가 서버의 사용 기간을 기존 4년에서 5년으로 늘릴 방침이라는 외신 보도가 나오면서다. 이러한 소식이 전해지면서 지난 26일 SK하이닉스 주가는 하루 만에 4.6%가량 빠지기도 했다. 그러나 서버 수요 자체는 당분간 견조한 흐름을 보일 것이라는 게 증권가 분석이다.

이종욱 삼성증권 연구원은 “중화권 서버업체들의 주문 중단, 이른바 ‘오더컷’ 소문은 사실이 아닌 것으로 보인다”며 “중화권 수요는 약세로 돌아선 지 오래이므로 전체적인 수요에 큰 영향을 주지 않는다”라고 설명했다. 이어 “미국 업체들의 경우 오히려 코로나19로 지연된 데이터센터 신규 증축 수요도 존재한다”고 덧붙였다.

거시적인 경제 방향성이 잡힐 수 있는 시기가 오기 전까지는 IT 관련주들이 높은 변동성을 보이며 주가 조정을 겪을 수 있다는 게 전문가들의 견해다. 이 연구원은 “작년 반도체주에 대한 높은 기대감이 조정받는 중”이라며 “수요 추세 전환을 가늠할 수 있는 시기는 빨라야 올해 9월이 될 것으로 예상된다”고 했다.

소재·부품·장비 업체들은 향후 수요 반등을 고려해 매집을 고려해볼 만하다는 게 증권가 분석이다. 삼성증권에 따르면 중국 스마트폰 업체들이 재고 조정에 들어간 가운데 전자제품에서 흔하게 쓰이는 적층세라믹콘덴서(MLCC)는 재고 소진이 이어져 3분기에는 정상재고수준을 밑돌 것으로 예상되고 있다.

이 연구원은 “스마트폰 수요는 장기적으로 줄어들 것이므로, 향후 서버·차량 전장 부문 성장을 눈 여겨 봐야 한다”며 “소부장 업체들 역시 주목할 만하다”고 했다.

배태웅 기자 btu104@hankyung.com

관련뉴스