국내 시중은행의 가계대출 가산금리가 하락하고 있는 것으로 나타났다. 시장금리가 상승하면서 대출 수요가 줄어들자 은행들이 가산금리 인상 속도를 조절하고 있다는 분석이 나온다.

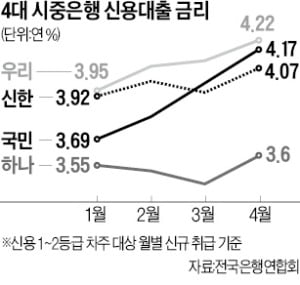

9일 전국은행연합회에 따르면 국민 신한 하나 우리 등 4대 시중은행의 평균 신용대출 금리는 올해 들어 지난 4월까지 0.3%포인트(연 3.71%→연 4.01%) 오른 것으로 집계됐다. 평균 주택담보대출 금리는 0.34%포인트(연 3.76%→연 4.1%) 뛰었다. 모두 신용 1~2등급 차주를 대상으로 계산한 결과다.

9일 전국은행연합회에 따르면 국민 신한 하나 우리 등 4대 시중은행의 평균 신용대출 금리는 올해 들어 지난 4월까지 0.3%포인트(연 3.71%→연 4.01%) 오른 것으로 집계됐다. 평균 주택담보대출 금리는 0.34%포인트(연 3.76%→연 4.1%) 뛰었다. 모두 신용 1~2등급 차주를 대상으로 계산한 결과다.

대출금리는 기준금리에 가산금리를 더해 구한다. 여기서 기준금리는 대출금리가 바뀔 때 기준이 되는 금리를 말한다. 금융채 금리, 코픽스(COFIX·자금조달비용지수) 등이 대표적이다. 가산금리는 리스크 프리미엄, 유동성 프리미엄, 신용 프리미엄, 자본 비용, 업무 원가, 법적 비용, 목표 이익률, 가감조정 전결금리 등을 고려해 은행이 정책적으로 정하는 금리다.

올 들어 4월까지 신용대출의 기준금리인 3개월·6개월·1년 만기 은행채 금리는 평균 0.38%포인트 올랐다. 주담대 기준금리인 5년 만기 은행채 금리와 코픽스는 평균 0.53%포인트 상승했다.

가계대출 금리 상승 폭이 대출 기준금리 상승 폭을 따라가지 못하고 있다는 해석이 나온다. 김도하 한화투자증권 애널리스트는 “대출금리와 평균 기준금리의 차이로 단순 계산한 초과 금리는 오히려 떨어지고 있다”며 “지난해 은행들이 급증하는 대출 수요를 잡기 위해 빠르게 올렸던 가산금리가 올해 들어 정상화하고 있다”고 진단했다.

신용대출의 초과 금리는 작년 11월 연 2.23%로 정점을 찍은 뒤 지난 4월 연 2.07%로 하락했다. 주담대의 초과 금리는 1월 고점(연 2.14%)에 이른 뒤 4월 연 1.84%로 떨어졌다.

한국은행의 기준금리 인상 기조와 인플레이션, 시장의 불확실성 등을 고려하면 당분간 가계대출 수요 회복이 쉽지 않을 것이라는 전망이 많다. 올해 하반기에도 가계대출 금리가 시장금리 상승 폭을 따라가지 못하면서 은행 예대금리차(예금과 대출 간 금리 차) 확대 폭이 줄어들 가능성이 있다는 관측도 제기된다.

박상용 기자 yourpencil@hankyung.com

9일 전국은행연합회에 따르면 국민 신한 하나 우리 등 4대 시중은행의 평균 신용대출 금리는 올해 들어 지난 4월까지 0.3%포인트(연 3.71%→연 4.01%) 오른 것으로 집계됐다. 평균 주택담보대출 금리는 0.34%포인트(연 3.76%→연 4.1%) 뛰었다. 모두 신용 1~2등급 차주를 대상으로 계산한 결과다.대출금리는 기준금리에 가산금리를 더해 구한다. 여기서 기준금리는 대출금리가 바뀔 때 기준이 되는 금리를 말한다. 금융채 금리, 코픽스(COFIX·자금조달비용지수) 등이 대표적이다. 가산금리는 리스크 프리미엄, 유동성 프리미엄, 신용 프리미엄, 자본 비용, 업무 원가, 법적 비용, 목표 이익률, 가감조정 전결금리 등을 고려해 은행이 정책적으로 정하는 금리다.

올 들어 4월까지 신용대출의 기준금리인 3개월·6개월·1년 만기 은행채 금리는 평균 0.38%포인트 올랐다. 주담대 기준금리인 5년 만기 은행채 금리와 코픽스는 평균 0.53%포인트 상승했다.

가계대출 금리 상승 폭이 대출 기준금리 상승 폭을 따라가지 못하고 있다는 해석이 나온다. 김도하 한화투자증권 애널리스트는 “대출금리와 평균 기준금리의 차이로 단순 계산한 초과 금리는 오히려 떨어지고 있다”며 “지난해 은행들이 급증하는 대출 수요를 잡기 위해 빠르게 올렸던 가산금리가 올해 들어 정상화하고 있다”고 진단했다.

신용대출의 초과 금리는 작년 11월 연 2.23%로 정점을 찍은 뒤 지난 4월 연 2.07%로 하락했다. 주담대의 초과 금리는 1월 고점(연 2.14%)에 이른 뒤 4월 연 1.84%로 떨어졌다.

한국은행의 기준금리 인상 기조와 인플레이션, 시장의 불확실성 등을 고려하면 당분간 가계대출 수요 회복이 쉽지 않을 것이라는 전망이 많다. 올해 하반기에도 가계대출 금리가 시장금리 상승 폭을 따라가지 못하면서 은행 예대금리차(예금과 대출 간 금리 차) 확대 폭이 줄어들 가능성이 있다는 관측도 제기된다.

박상용 기자 yourpencil@hankyung.com

관련뉴스