다른 세대에 비해 자산이나 소득 증가 속도는 빠르지만 동시에 성장기 자녀 교육, 노부모 부양 등 지출도 만만치 않은 40대. 이런 이유로 정작 자신을 위한 노후 준비에는 크게 신경 쓰지 못하고 있다는 40대가 적지 않다.

한국경제신문이 여론조사기관인 엠브레인에 의뢰해 30~59세 성인 1140명을 상대로 한 설문조사에서 40대의 월평균 소득은 543만원으로 집계됐다. 50대(570만원)보다 30만원가량 적었지만 30대(448만원)에 비해선 100만원 가까이 많았다. 40대의 월평균 소득을 살펴보면 500만~600만원 구간이 26.2%로 가장 많았고 이어 400만~500만원 20.6%, 300만~400만원 15.9% 등 순으로 나타났다.

한국경제신문이 여론조사기관인 엠브레인에 의뢰해 30~59세 성인 1140명을 상대로 한 설문조사에서 40대의 월평균 소득은 543만원으로 집계됐다. 50대(570만원)보다 30만원가량 적었지만 30대(448만원)에 비해선 100만원 가까이 많았다. 40대의 월평균 소득을 살펴보면 500만~600만원 구간이 26.2%로 가장 많았고 이어 400만~500만원 20.6%, 300만~400만원 15.9% 등 순으로 나타났다.

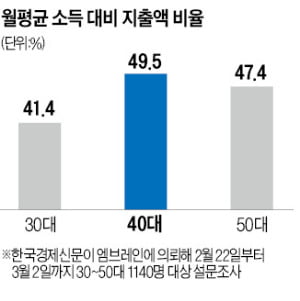

40대는 많이 벌지만 그만큼 많이 쓰는 세대다. 40대의 월평균 생활비 지출액(저축과 부채 상환액 제외)은 268만8000원이었다. 50대(270만2000원)와 30대(185만6000원)의 중간이지만 소득 대비 생활비 비율로 따지면 40대가 49.5%로 50대(47.4%)와 30대(41.4%)를 웃돌았다.

신한은행이 지난 4월 발간한 ‘2022 보통사람 금융생활 보고서’에 따르면 30대에서 40대로 접어들면서 ‘돈 쓸 곳’도 많아진다. 식비는 51만원에서 64만원으로, 교육비는 16만원에서 50만원으로 껑충 뛴다. 부모나 자녀에게 지급하는 용돈도 9만원에서 16만원으로 늘어난다. 반면 40대의 노후자금 마련 목적의 저축액은 27만원으로 30대(21만원)와 큰 차이가 없다. 가족을 위한 고정 지출은 많은 반면 본인 노후를 위한 저축액은 상대적으로 적다는 지적이다.

40대는 은퇴 이후의 삶을 준비해야 할 나이다. 하지만 대다수 40대가 노후까지 고민할 겨를이 없는 게 현실이다. 신한은행 보고서에서 노후를 위한 재무적 준비가 됐다고 응답한 40대는 15.3%에 그쳤다. 하나금융지주가 내놓은 ‘대한민국 40대가 사는 법’ 보고서에서도 스스로 노후 대비를 잘하고 있는지에 대해 100점 만점에 고작 45점을 매겼다.

하나금융에 따르면 40대의 65%는 은퇴자산 마련을 위해 월평균 61만원을 저축하고 있었으며 59%는 앞으로 저축액을 늘리겠다고 답했다. 은퇴자산을 위해 보유하고 있는 금융상품(복수 응답)으로는 △예·적금 53% △연금저축 40% △연금보험 28% △주식·채권 20% 등이 꼽혔다.

이인혁 기자 twopeople@hankyung.com

한국경제신문이 여론조사기관인 엠브레인에 의뢰해 30~59세 성인 1140명을 상대로 한 설문조사에서 40대의 월평균 소득은 543만원으로 집계됐다. 50대(570만원)보다 30만원가량 적었지만 30대(448만원)에 비해선 100만원 가까이 많았다. 40대의 월평균 소득을 살펴보면 500만~600만원 구간이 26.2%로 가장 많았고 이어 400만~500만원 20.6%, 300만~400만원 15.9% 등 순으로 나타났다.40대는 많이 벌지만 그만큼 많이 쓰는 세대다. 40대의 월평균 생활비 지출액(저축과 부채 상환액 제외)은 268만8000원이었다. 50대(270만2000원)와 30대(185만6000원)의 중간이지만 소득 대비 생활비 비율로 따지면 40대가 49.5%로 50대(47.4%)와 30대(41.4%)를 웃돌았다.

신한은행이 지난 4월 발간한 ‘2022 보통사람 금융생활 보고서’에 따르면 30대에서 40대로 접어들면서 ‘돈 쓸 곳’도 많아진다. 식비는 51만원에서 64만원으로, 교육비는 16만원에서 50만원으로 껑충 뛴다. 부모나 자녀에게 지급하는 용돈도 9만원에서 16만원으로 늘어난다. 반면 40대의 노후자금 마련 목적의 저축액은 27만원으로 30대(21만원)와 큰 차이가 없다. 가족을 위한 고정 지출은 많은 반면 본인 노후를 위한 저축액은 상대적으로 적다는 지적이다.

40대는 은퇴 이후의 삶을 준비해야 할 나이다. 하지만 대다수 40대가 노후까지 고민할 겨를이 없는 게 현실이다. 신한은행 보고서에서 노후를 위한 재무적 준비가 됐다고 응답한 40대는 15.3%에 그쳤다. 하나금융지주가 내놓은 ‘대한민국 40대가 사는 법’ 보고서에서도 스스로 노후 대비를 잘하고 있는지에 대해 100점 만점에 고작 45점을 매겼다.

하나금융에 따르면 40대의 65%는 은퇴자산 마련을 위해 월평균 61만원을 저축하고 있었으며 59%는 앞으로 저축액을 늘리겠다고 답했다. 은퇴자산을 위해 보유하고 있는 금융상품(복수 응답)으로는 △예·적금 53% △연금저축 40% △연금보험 28% △주식·채권 20% 등이 꼽혔다.

이인혁 기자 twopeople@hankyung.com

관련뉴스