금융공공기관이 취약계층 지원 등 정부 정책에 따라 시중에 공급한 정책금융 규모가 지난 10년간 1000조원 가까이 불어난 것으로 집계됐다. 특히 코로나19 이후 정책금융 증가 속도가 빨라졌다.

국회예산정책처는 “금리 인상기에 다중채무자의 대출이 부실화할 수 있다”고 경고했다. 정책금융은 금융공공기관이 융자(대출)·보증·보험·투자 등을 통해 지원한 자금이다.

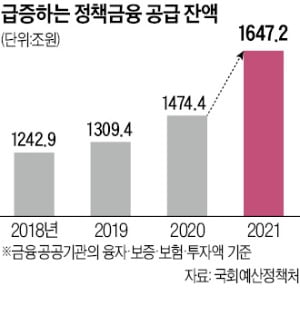

12일 국회예산정책처에 따르면 18개 금융공공기관의 정책금융 잔액은 지난해 말 1647조2000억원이었다. 10년 전인 2011년 662조7000억원에 비해 984조5000억원(148.6%) 늘었다. 코로나19 발생 전인 2019년 1309조4000억원과 비교하면 337조8000억원(25.8%) 증가했다. 코로나19 사태가 터지기 전인 2017~2019년엔 정책금융 공급잔액이 연간 5% 안팎 증가하는 데 그쳤지만 코로나19 사태가 본격화한 2020년과 2021년엔 증가율이 각각 12.6%와 11.7%에 달했다.

12일 국회예산정책처에 따르면 18개 금융공공기관의 정책금융 잔액은 지난해 말 1647조2000억원이었다. 10년 전인 2011년 662조7000억원에 비해 984조5000억원(148.6%) 늘었다. 코로나19 발생 전인 2019년 1309조4000억원과 비교하면 337조8000억원(25.8%) 증가했다. 코로나19 사태가 터지기 전인 2017~2019년엔 정책금융 공급잔액이 연간 5% 안팎 증가하는 데 그쳤지만 코로나19 사태가 본격화한 2020년과 2021년엔 증가율이 각각 12.6%와 11.7%에 달했다.

정책금융 가운데 서민의 주거 안정을 위한 주택금융과 소상공인·자영업자 지원을 위한 중소금융의 증가폭이 컸다. 주택금융 공급잔액은 2011년 150조4000억원에서 2021년 770조3000억원으로 620조원(412.2%) 급증했다. 중소금융 공급잔액은 이 기간 226조9000억원에서 449조1000억원으로 222조3000억원(98%) 늘었다.

문제는 빠르게 증가하는 정책금융이 금융공공기관의 재무구조 악화로 이어질 수 있다는 점이다. 예컨대 주택도시보증공사(HUG)는 전세 보증 관련 상품의 대위변제액이 2018년 650억원에서 지난해 5302억원으로 급증했다. 대출자가 은행에 원리금을 갚지 못해 HUG가 대신 갚아준 돈이 급증한 것이다. 2020년 4월부터 소상공인·자영업자를 대상으로 시행하고 있는 대출 만기 연장과 원리금 상환유예 조치도 제도가 중단될 경우 그동안 드러나지 않았던 부실이 표면화하며 공공기관의 재무구조를 악화시킬 수 있다는 지적이 나온다.

예산정책처는 “주택금융과 소상공인 지원액의 50% 안팎이 보증을 통해 이뤄졌는데, 보증은 레버리지가 커 손실이 일시에 발생할 경우 (보증을 선 기관의) 손실 규모도 크다”며 “금리 인상기에 다중채무자의 대출이 부실화할 수 있는 만큼 금융공공기관의 재무 건전성을 관리할 세부적인 방안을 마련해야 한다”고 지적했다.

정의진 기자 justjin@hankyung.com

국회예산정책처는 “금리 인상기에 다중채무자의 대출이 부실화할 수 있다”고 경고했다. 정책금융은 금융공공기관이 융자(대출)·보증·보험·투자 등을 통해 지원한 자금이다.

12일 국회예산정책처에 따르면 18개 금융공공기관의 정책금융 잔액은 지난해 말 1647조2000억원이었다. 10년 전인 2011년 662조7000억원에 비해 984조5000억원(148.6%) 늘었다. 코로나19 발생 전인 2019년 1309조4000억원과 비교하면 337조8000억원(25.8%) 증가했다. 코로나19 사태가 터지기 전인 2017~2019년엔 정책금융 공급잔액이 연간 5% 안팎 증가하는 데 그쳤지만 코로나19 사태가 본격화한 2020년과 2021년엔 증가율이 각각 12.6%와 11.7%에 달했다.정책금융 가운데 서민의 주거 안정을 위한 주택금융과 소상공인·자영업자 지원을 위한 중소금융의 증가폭이 컸다. 주택금융 공급잔액은 2011년 150조4000억원에서 2021년 770조3000억원으로 620조원(412.2%) 급증했다. 중소금융 공급잔액은 이 기간 226조9000억원에서 449조1000억원으로 222조3000억원(98%) 늘었다.

문제는 빠르게 증가하는 정책금융이 금융공공기관의 재무구조 악화로 이어질 수 있다는 점이다. 예컨대 주택도시보증공사(HUG)는 전세 보증 관련 상품의 대위변제액이 2018년 650억원에서 지난해 5302억원으로 급증했다. 대출자가 은행에 원리금을 갚지 못해 HUG가 대신 갚아준 돈이 급증한 것이다. 2020년 4월부터 소상공인·자영업자를 대상으로 시행하고 있는 대출 만기 연장과 원리금 상환유예 조치도 제도가 중단될 경우 그동안 드러나지 않았던 부실이 표면화하며 공공기관의 재무구조를 악화시킬 수 있다는 지적이 나온다.

예산정책처는 “주택금융과 소상공인 지원액의 50% 안팎이 보증을 통해 이뤄졌는데, 보증은 레버리지가 커 손실이 일시에 발생할 경우 (보증을 선 기관의) 손실 규모도 크다”며 “금리 인상기에 다중채무자의 대출이 부실화할 수 있는 만큼 금융공공기관의 재무 건전성을 관리할 세부적인 방안을 마련해야 한다”고 지적했다.

정의진 기자 justjin@hankyung.com

관련뉴스