물가 상승기에 전기자동차 배터리 관련주가 ‘피난처’가 될 수 있다는 분석이 나왔다. 원자재 가격 상승으로 원가 부담이 커졌지만, 이를 판매 가격에 연동해 수익성을 지킬 수 있는 구조이기 때문이다. 주요 원자재 가격이 안정되고 있다는 점도 긍정적이다. 최근 경기 침체 우려로 정보기술(IT)업종 수요는 얼어붙고 있지만, 전기차 시장은 여전히 성장세를 유지하고 있다는 평가다.

외국인과 연기금은 2차전지 관련주를 열심히 사들였다. 외국인은 SK이노베이션과 LG에너지솔루션을, 연기금은 LG화학 LG에너지솔루션 SK이노베이션 SKC 삼성SDI 포스코케미칼 등을 순매수했다.

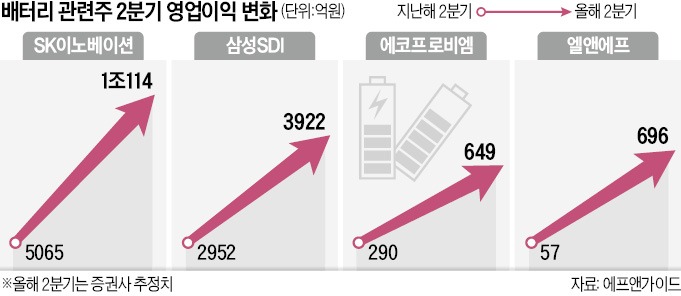

가장 큰 매력 요소는 실적이다. 노동길 신한금융투자 국내주식전략팀장은 “하반기 주가는 이익을 중심으로 차별화될 것”이라며 “선제적으로 설비 투자를 한 2차전지 소재 등의 이익이 눈에 띄게 좋아질 것”이라고 설명했다. 금융정보업체 에프앤가이드에 따르면 에코프로비엠과 엘앤에프의 2분기 영업이익은 전년 동기 대비 각각 124%, 1121% 늘어날 것으로 전망된다.

소재업체의 높은 밸류에이션(실적 대비 주가 수준)은 부담 요인이다. 12개월 선행 PER은 각각 51.05배, 36.02배다. ‘마음 편한 투자’를 원한다면 배터리 셀 기업을 눈여겨볼 만하다는 분석이 나온다. 김지산 키움증권 리서치센터장은 “전기차 배터리는 원자재 가격 인상을 판매가에 연동할 수 있다는 점에서 인플레이션 국면에 실적 방어력이 돋보일 것”이라고 설명했다. SK이노베이션과 삼성SDI의 2분기 영업이익은 전년 동기 대비 각각 100%, 33% 늘어날 것으로 예상된다.

전쟁과 수요 증가가 맞물리며 급등한 리튬과 니켈 등 배터리 핵심 소재 가격도 최근 안정세로 돌아섰다. 투기 수요가 더해져 급등했던 니켈 선물 가격은 지난 3월 고점 대비 70% 가까이 하락했다.

원자재 가격 급등이 국내 배터리기업과 중국 배터리기업의 가격 격차를 좁히는 계기가 됐다는 분석도 나온다. 한국 배터리업체가 주력으로 생산하는 NCM(니켈 코발트 망간) 배터리보다는 중국 업체가 만드는 저가 배터리인 LFP(리튬 인산 철) 배터리에 미치는 악영향이 더 컸다는 것이다.

키움증권은 배터리기업 중 삼성SDI를 추천했다. 김 센터장은 “삼성SDI는 LG에너지솔루션과 비교해 PER이 낮은 데다 2분기 영업이익도 시장 전망치보다 높을 것으로 예상된다”고 설명했다. LG에너지솔루션의 12개월 선행 PER은 84.56배, 삼성SDI는 22.16배다.

고재연 기자 yeon@hankyung.com

이익 늘어나는 배터리 밸류체인

코스피지수는 이달 들어 20일까지 10.98% 하락했다. 이 와중에 배터리 관련주는 선방했다. 이 기간 에코프로비엠(2.75%) SK이노베이션(2.32%) SKC(2.17%)는 주가가 올랐다. LG화학(-2.22%) 엘앤에프(-2.93%) 삼성SDI(-3.13%) 등은 소폭 하락하는 데 그쳤다.외국인과 연기금은 2차전지 관련주를 열심히 사들였다. 외국인은 SK이노베이션과 LG에너지솔루션을, 연기금은 LG화학 LG에너지솔루션 SK이노베이션 SKC 삼성SDI 포스코케미칼 등을 순매수했다.

가장 큰 매력 요소는 실적이다. 노동길 신한금융투자 국내주식전략팀장은 “하반기 주가는 이익을 중심으로 차별화될 것”이라며 “선제적으로 설비 투자를 한 2차전지 소재 등의 이익이 눈에 띄게 좋아질 것”이라고 설명했다. 금융정보업체 에프앤가이드에 따르면 에코프로비엠과 엘앤에프의 2분기 영업이익은 전년 동기 대비 각각 124%, 1121% 늘어날 것으로 전망된다.

소재업체의 높은 밸류에이션(실적 대비 주가 수준)은 부담 요인이다. 12개월 선행 PER은 각각 51.05배, 36.02배다. ‘마음 편한 투자’를 원한다면 배터리 셀 기업을 눈여겨볼 만하다는 분석이 나온다. 김지산 키움증권 리서치센터장은 “전기차 배터리는 원자재 가격 인상을 판매가에 연동할 수 있다는 점에서 인플레이션 국면에 실적 방어력이 돋보일 것”이라고 설명했다. SK이노베이션과 삼성SDI의 2분기 영업이익은 전년 동기 대비 각각 100%, 33% 늘어날 것으로 예상된다.

“하반기 반도체 공급 차질 완화 전망”

IT제품과 달리 전기차 수요는 위축되지 않을 것이라는 전망이 나온다. 우크라이나·러시아 전쟁과 공급망 차질이 지속되는 가운데서도 전기차 시장의 성장세는 계속되고 있다. 올해 들어 4월까지 전기차 판매량은 258만 대로 전년 동기 대비 72% 늘었다. 전기차 시장 성장의 발목을 잡았던 차량용 반도체 공급 차질도 하반기로 갈수록 완화될 것으로 예상된다.전쟁과 수요 증가가 맞물리며 급등한 리튬과 니켈 등 배터리 핵심 소재 가격도 최근 안정세로 돌아섰다. 투기 수요가 더해져 급등했던 니켈 선물 가격은 지난 3월 고점 대비 70% 가까이 하락했다.

원자재 가격 급등이 국내 배터리기업과 중국 배터리기업의 가격 격차를 좁히는 계기가 됐다는 분석도 나온다. 한국 배터리업체가 주력으로 생산하는 NCM(니켈 코발트 망간) 배터리보다는 중국 업체가 만드는 저가 배터리인 LFP(리튬 인산 철) 배터리에 미치는 악영향이 더 컸다는 것이다.

키움증권은 배터리기업 중 삼성SDI를 추천했다. 김 센터장은 “삼성SDI는 LG에너지솔루션과 비교해 PER이 낮은 데다 2분기 영업이익도 시장 전망치보다 높을 것으로 예상된다”고 설명했다. LG에너지솔루션의 12개월 선행 PER은 84.56배, 삼성SDI는 22.16배다.

고재연 기자 yeon@hankyung.com

관련뉴스