우리은행이 지난 22일 특판 상품으로 내놓은 ‘2022년 우리 특판 정기예금’이 출시 사흘 만에 약 66.2% 판매된 것으로 24일 집계됐다. 가입 한도 2조원 중 1조3247억원이 소진된 것이다. 이 상품의 인기 요인으로는 ‘짭짤한 이자’가 꼽힌다. 가입기간 12개월은 최고 연 3.0%, 1년6개월은 최고 연 3.20%의 이자가 주어진다. 시중은행의 정기예금 금리는 현재 연 2%대에 머물러 있다. 우리은행 관계자는 “특판 상품이라는 점을 고려해도 판매 속도가 빠르다”며 “출시 1주일 내에 완판될 것으로 예상한다”고 했다.

금리 인상기와 증시 하락장이 맞물리면서 금융 소비자들의 자금이 안전한 은행 정기예금 상품으로 몰리고 있다. 저축은행과 인터넷전문은행에 이어 시중은행에서도 연 3%대 금리의 정기예금 상품이 속속 등장하면서 자금 이동 속도는 더 빨라질 것이란 전망이 나온다.

가장 발빠르게 정기예금 금리를 올린 곳은 저축은행들이다. 저축은행중앙회 금리 공시에 따르면 79개 저축은행의 1년 만기 정기예금의 단순 평균 금리는 연 3.03%로 집계됐다. 올해 초 대비 0.7%포인트 가까이 상승했다. 2013년 5월 연 3.16%에서 연 2.97%로 떨어진 이후 처음 연 3.0%를 넘어섰다.

대형 저축은행들의 정기예금 금리는 일찌감치 연 3.0%를 넘겼다. SBI저축은행은 연 3.05%, OK저축은행은 연 3.3%로 끌어올렸다. 서울 HB저축은행의 e-회전정기예금 금리가 연 3.55%로 전체 저축은행 중에서 가장 높다. 키움YES저축은행의 SB톡톡 회전yes정기예금(연 3.52%)과 상상인저축은행의 뱅뱅뱅 회전정기예금(연 3.51%)도 높은 편이다. 웰컴저축은행의 ‘e-정기예금’도 연 3.30%의 금리를 적용한다.

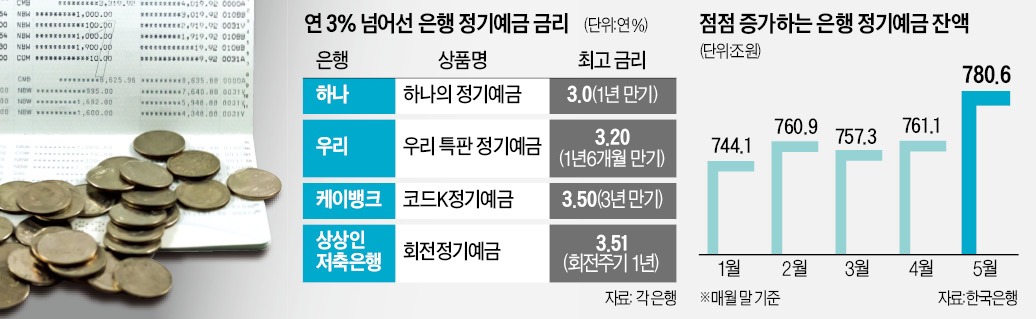

인터넷전문은행도 공격적인 영업에 나서고 있다. 연말까지 당국이 요구한 ‘중금리대출 비중’을 맞추려면 많은 수신액이 필요하기 때문이다. 이달 초 케이뱅크가 코드K정기예금 금리를 최대 0.7%포인트 인상하며 스타트를 끊었다. 코드K정기예금 금리는 1년 만기 연 3.0%, 2년 만기 연 3.2%, 3년 만기 연 3.5%다. 카카오뱅크는 지난 21일부터 3년 만기 정기예금 금리를 연 2.7%에서 연 3.0%로 올렸다.

은행들이 수신금리를 속속 올리는 데는 금융당국의 압박도 영향을 미쳤다는 분석이다. 대출 총량을 줄이기 위해 대출금리 상승을 용인하다가 예금금리와의 격차가 너무 커지자 예금과 적금금리를 높이도록 했다는 해석이다. 지난 20일 이복현 금융감독원장은 은행장들과의 간담회에서 “금리 상승기에는 예대금리차(예금금리와 대출금리의 차이)가 확대되는 경향이 있어 은행의 지나친 이익 추구에 대한 비판이 커지고 있다”고 지적했다. 윤석열 대통령도 같은 날 수석·비서관회의에서 “금융 소비자의 이자 부담이 크게 가중되지 않도록 금융당국과 금융회사가 협력해야 한다”고 강조했다.

예금금리가 오르면 더 높은 이자를 받을 수 있지만 결과적으로 대출금리도 따라 오르게 된다. 은행들은 예금 등 조달금리에 가산금리를 더해 대출 이자를 산정하기 때문이다.

박상용/박진우 기자 yourpencil@hankyung.com

금리 인상기와 증시 하락장이 맞물리면서 금융 소비자들의 자금이 안전한 은행 정기예금 상품으로 몰리고 있다. 저축은행과 인터넷전문은행에 이어 시중은행에서도 연 3%대 금리의 정기예금 상품이 속속 등장하면서 자금 이동 속도는 더 빨라질 것이란 전망이 나온다.

짭짤한 정기예금 금리

가장 발빠르게 정기예금 금리를 올린 곳은 저축은행들이다. 저축은행중앙회 금리 공시에 따르면 79개 저축은행의 1년 만기 정기예금의 단순 평균 금리는 연 3.03%로 집계됐다. 올해 초 대비 0.7%포인트 가까이 상승했다. 2013년 5월 연 3.16%에서 연 2.97%로 떨어진 이후 처음 연 3.0%를 넘어섰다.

대형 저축은행들의 정기예금 금리는 일찌감치 연 3.0%를 넘겼다. SBI저축은행은 연 3.05%, OK저축은행은 연 3.3%로 끌어올렸다. 서울 HB저축은행의 e-회전정기예금 금리가 연 3.55%로 전체 저축은행 중에서 가장 높다. 키움YES저축은행의 SB톡톡 회전yes정기예금(연 3.52%)과 상상인저축은행의 뱅뱅뱅 회전정기예금(연 3.51%)도 높은 편이다. 웰컴저축은행의 ‘e-정기예금’도 연 3.30%의 금리를 적용한다.

인터넷전문은행도 공격적인 영업에 나서고 있다. 연말까지 당국이 요구한 ‘중금리대출 비중’을 맞추려면 많은 수신액이 필요하기 때문이다. 이달 초 케이뱅크가 코드K정기예금 금리를 최대 0.7%포인트 인상하며 스타트를 끊었다. 코드K정기예금 금리는 1년 만기 연 3.0%, 2년 만기 연 3.2%, 3년 만기 연 3.5%다. 카카오뱅크는 지난 21일부터 3년 만기 정기예금 금리를 연 2.7%에서 연 3.0%로 올렸다.

예금 금리 상승 배경은

한국은행에 따르면 지난 5월 말 기준 국내 은행들의 정기예금 잔액은 780조6000억원으로 전달보다 19조5000억원 늘어난 것으로 조사됐다. 지난 3월 전달 대비 2조4000억원 감소한 이후 두 달 연속 증가세를 나타냈다. 은행권 관계자는 “수신액을 확보하기 위한 은행 간 경쟁이 점점 치열해질 것”이라며 “저축은행은 조만간 연 4%대 금리의 정기예금 시대가 열릴 수 있다”고 했다.은행들이 수신금리를 속속 올리는 데는 금융당국의 압박도 영향을 미쳤다는 분석이다. 대출 총량을 줄이기 위해 대출금리 상승을 용인하다가 예금금리와의 격차가 너무 커지자 예금과 적금금리를 높이도록 했다는 해석이다. 지난 20일 이복현 금융감독원장은 은행장들과의 간담회에서 “금리 상승기에는 예대금리차(예금금리와 대출금리의 차이)가 확대되는 경향이 있어 은행의 지나친 이익 추구에 대한 비판이 커지고 있다”고 지적했다. 윤석열 대통령도 같은 날 수석·비서관회의에서 “금융 소비자의 이자 부담이 크게 가중되지 않도록 금융당국과 금융회사가 협력해야 한다”고 강조했다.

예금금리가 오르면 더 높은 이자를 받을 수 있지만 결과적으로 대출금리도 따라 오르게 된다. 은행들은 예금 등 조달금리에 가산금리를 더해 대출 이자를 산정하기 때문이다.

박상용/박진우 기자 yourpencil@hankyung.com

관련뉴스