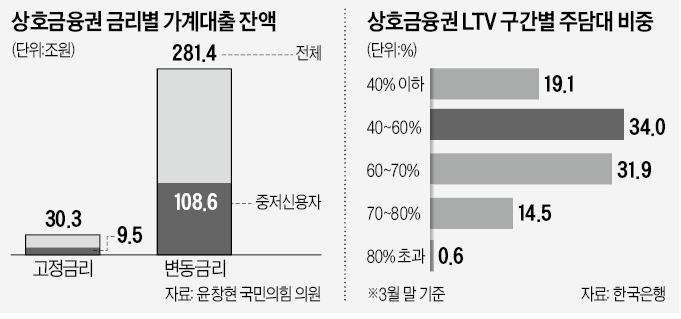

신용점수 820점 이하 중·저신용자가 상호금융권에서 받은 변동금리 대출 잔액이 전체 대출의 90%인 100조원에 달하는 것으로 집계됐다. 한국은행의 기준금리 인상으로 원리금 상환 부담이 커지는 가운데 변동금리 비중이 높은 상호금융권의 중·저신용자 대출 부실 위험이 커지고 있다는 분석이 나온다. 일부 상호금융에선 은행에서 대출받지 못한 고신용자가 대거 유입되면서 중·저신용 차주들이 반년 새 30만 명 이상 줄어드는 등 2금융권으로 밀려나는 현상도 나타나고 있다.

특히 중·저신용 차주들이 금리 인상 위험에 노출된 것으로 나타났다. 중·저신용자의 변동금리 대출 비중은 91.94%로 평균보다 높았다. 새마을금고의 경우 변동금리 비중이 96.64%에 달했다. 신용상 한국금융연구원 금융리스크연구센터장은 “일반적으로 고정금리 대출은 원금 분할상환 방식의 장기 대출이 많다”며 “만기 일시상환 방식이 많은 변동금리로 대출을 받아가는 건 당장 이자율이 낮기 때문도 있지만, 분할상환할 정도로 소득이 충분치 않기 때문”이라고 했다. 김상봉 한성대 경제학과 교수는 “상호금융에는 은행에 비해 기본적으로 다중채무를 가진 차주가 많다”며 “최근 금리 인상 속도를 감안하면 변동금리로 대출받은 중·저신용 차주들의 소득 대비 원리금 상환 압박은 상당히 커질 것”이라고 지적했다.

상호금융 차주들은 담보대출 한도까지 대출을 받은 ‘영끌’ 차주일 가능성이 크다는 점도 우려되는 대목이다. 한국은행 금융안정보고서에 따르면 상호금융권 주담대 평균 담보인정비율(LTV)은 지난 3월 말 기준 60%로 조사됐다. LTV 70% 이상 주담대 비중은 14.5%에 이른다. 수도권 주택 구매 시 규제 비율인 LTV 40% 이하는 19.1%에 불과했다. 신 센터장은 “신용등급이 낮은 차주들이 추가 대출을 받기 위해 은행에서 상호금융으로, 상호금융에서 카드사나 저축은행으로 고금리를 부담하며 하향 이동하는 현상이 관측되고 있다”고 했다.

고신용자가 유입되면서 5월 말 기준 상호금융권의 가계대출 금리는 연 3.97%로 은행(연 4.14%)보다 0.17%포인트 낮아졌다. 상호금융권 관계자는 “이전까지 금리가 더 높았던 이유는 대출을 받아가는 차주의 신용도나 담보의 질이 은행과 차이가 났기 때문”이라며 “은행이 금리 인상으로 대출 수요를 조절하자 고신용자들이 상호금융권으로 상당 부분 넘어온 것으로 보인다”고 말했다. 김 교수는 “상호금융권에서 빠져나간 중저신용자 일부는 인터넷은행 등으로 흘러들어갔을 것”이라고 했다.

박진우 기자 jwp@hankyung.com

○“중저신용 차주, 금리 인상기 위험”

7일 금융감독원이 윤창현 국민의힘 의원에게 제출한 자료에 따르면 농협 수협 새마을금고 신협의 변동금리 가계대출 잔액은 281조원으로 집계됐다. 전체 가계대출 잔액 대비 90.25%에 달한다. 새마을금고와 농협의 변동금리 대출 비중이 각각 95.78%(62조8952억원), 93.73%(185조4550억원)로 가장 높았다. 대다수 차주는 신용대출과 주택담보대출 모두 변동금리로 받아갔다.특히 중·저신용 차주들이 금리 인상 위험에 노출된 것으로 나타났다. 중·저신용자의 변동금리 대출 비중은 91.94%로 평균보다 높았다. 새마을금고의 경우 변동금리 비중이 96.64%에 달했다. 신용상 한국금융연구원 금융리스크연구센터장은 “일반적으로 고정금리 대출은 원금 분할상환 방식의 장기 대출이 많다”며 “만기 일시상환 방식이 많은 변동금리로 대출을 받아가는 건 당장 이자율이 낮기 때문도 있지만, 분할상환할 정도로 소득이 충분치 않기 때문”이라고 했다. 김상봉 한성대 경제학과 교수는 “상호금융에는 은행에 비해 기본적으로 다중채무를 가진 차주가 많다”며 “최근 금리 인상 속도를 감안하면 변동금리로 대출받은 중·저신용 차주들의 소득 대비 원리금 상환 압박은 상당히 커질 것”이라고 지적했다.

상호금융 차주들은 담보대출 한도까지 대출을 받은 ‘영끌’ 차주일 가능성이 크다는 점도 우려되는 대목이다. 한국은행 금융안정보고서에 따르면 상호금융권 주담대 평균 담보인정비율(LTV)은 지난 3월 말 기준 60%로 조사됐다. LTV 70% 이상 주담대 비중은 14.5%에 이른다. 수도권 주택 구매 시 규제 비율인 LTV 40% 이하는 19.1%에 불과했다. 신 센터장은 “신용등급이 낮은 차주들이 추가 대출을 받기 위해 은행에서 상호금융으로, 상호금융에서 카드사나 저축은행으로 고금리를 부담하며 하향 이동하는 현상이 관측되고 있다”고 했다.

○상호금융서 밀려나는 중·저신용자

은행에서 밀린 고신용자가 상호금융으로 유입되면서 은행보다 상호금융권의 금리가 반년째 더 낮은 ‘기현상’도 벌어지고 있다. 상호금융권의 중·저신용자 가계대출 잔액은 지난 5월 말 기준 117조9684억원으로 작년 말(122조1078억원)보다 4조원 넘게 감소했다. 차주 수로 보면 감소 폭은 더 크다. 새마을금고는 작년 말 668만1000명에서 639만8000명으로 30만 명가량 줄었다.고신용자가 유입되면서 5월 말 기준 상호금융권의 가계대출 금리는 연 3.97%로 은행(연 4.14%)보다 0.17%포인트 낮아졌다. 상호금융권 관계자는 “이전까지 금리가 더 높았던 이유는 대출을 받아가는 차주의 신용도나 담보의 질이 은행과 차이가 났기 때문”이라며 “은행이 금리 인상으로 대출 수요를 조절하자 고신용자들이 상호금융권으로 상당 부분 넘어온 것으로 보인다”고 말했다. 김 교수는 “상호금융권에서 빠져나간 중저신용자 일부는 인터넷은행 등으로 흘러들어갔을 것”이라고 했다.

박진우 기자 jwp@hankyung.com

관련뉴스