한국은행이 사상 첫 빅스텝(기준금리 0.5%포인트 인상)을 단행하면서 시중은행이 잇따라 예·적금 금리를 올렸지만 소비자가 체감하는 효과는 미미하다는 지적이 커지고 있다. 은행들은 ‘최대 0.9%포인트 인상’ 등을 내세우며 기준금리 인상폭을 웃돈다고 홍보하지만 고금리 상품은 소액만 가입이 가능한 예·적금에 집중됐기 때문이다. 신규 가입이 불가능한 예·적금을 금리 인상 상품으로 내세운 사례도 적지 않다.

하지만 꼼꼼히 따져보면 ‘허수’가 적지 않다는 비판이 나온다. 하나은행이 이번에 금리를 올린 30개 수신상품 중 인상폭이 0.9%포인트에 달한 상품은 ‘행복 knowhow 연금예금’ 단 한 개뿐이다. 25개 상품의 이자율은 기준금리 인상분만큼인 0.5%포인트만 올랐다. 우리은행도 비슷하다. 수신금리가 바뀐 46개 상품 가운데 ‘우리 으쓱(ESG) 적금’만 최대치(0.8%포인트)만큼 금리가 뛰었다. 32개 상품의 금리 상승분은 0.2~0.4%포인트로 기준금리 인상분을 밑돌았다.

판매가 중단돼 신규 가입이 불가능한 상품이 금리 인상 목록에 포함된 사례도 있다. 신한은행의 ‘신한 아이행복적금’, 하나은행의 ‘하나 더 예금’, 우리은행의 ‘우리V자유적금’ 등이 대표적이다. 기존 고객이 재예치할 경우 높아진 이자율을 적용받을 수 있지만 혜택을 받을 수 있는 대상자는 많지 않다. 한 시중은행 관계자는 “은행들이 수신금리 인상 실적을 부풀린 면이 있다”고 했다.

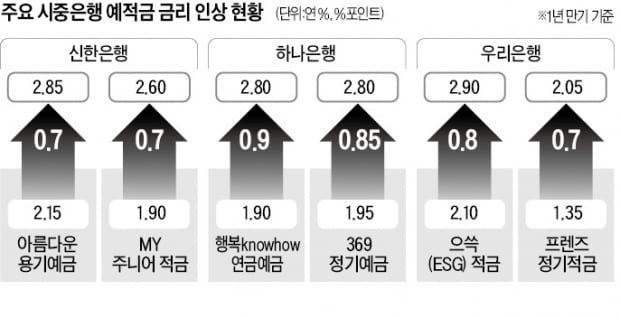

신한은행에서 금리가 가장 많이 오른(0.7%포인트 인상) 상품 중 하나인 ‘아름다운 용기 예금’은 300만원부터 3000만원까지 가입할 수 있는 정기예금이다. 정기예금은 보통 예치금액 상한선이 없는 경우가 대부분인데 한도가 정해진 예금상품 금리를 대폭 올린 것이다.

금리가 크게 뛴 상품 중에는 가입 대상자가 한정된 상품도 적지 않다. 금리가 0.7%포인트 오른 우리은행 ‘첫급여 우리적금’은 만 18~35세 이하만 가입할 수 있다. 기본금리를 연 1.9%에서 연 2.6%로 인상한 신한은행 ‘신한 MY 주니어 적금’도 만 18세 이하를 위한 상품이다. 은행들이 이자 지급 부담이 덜한 상품 위주로 금리를 대폭 높였다는 비판이 나오는 이유다.

은행들의 수신금리 인상으로 15일 발표되는 코픽스(COFIX·자금조달비용지수)도 상승할 가능성이 높다. 코픽스에는 예·적금 금리가 가장 큰 영향을 준다. 코픽스가 오르면 변동형 주택담보대출 등 주요 대출금리도 인상돼 이자 상환 부담은 더욱 커질 전망이다.

이인혁 기자 twopeople@hankyung.com

0.9%포인트 오른 상품은 단 한 개

14일 금융권에 따르면 그동안 은행들이 기준금리 인상분을 예·적금 금리에 반영하기까지 통상 1주일가량의 시차가 있었다. 하지만 한은이 기준금리를 연 1.75%에서 연 2.25%로 올린 전날엔 은행들이 즉각 반응했다. 하나은행은 최대 0.9%포인트 인상, 우리은행은 최대 0.8%포인트 인상 등 오름폭도 컸다. 신한은행은 기준금리 인상 이전인 지난 8일 수신금리를 최대 0.7%포인트 올렸다. 정부와 정치권이 ‘이자 장사’를 경고한 데 따른 조치로 풀이된다.하지만 꼼꼼히 따져보면 ‘허수’가 적지 않다는 비판이 나온다. 하나은행이 이번에 금리를 올린 30개 수신상품 중 인상폭이 0.9%포인트에 달한 상품은 ‘행복 knowhow 연금예금’ 단 한 개뿐이다. 25개 상품의 이자율은 기준금리 인상분만큼인 0.5%포인트만 올랐다. 우리은행도 비슷하다. 수신금리가 바뀐 46개 상품 가운데 ‘우리 으쓱(ESG) 적금’만 최대치(0.8%포인트)만큼 금리가 뛰었다. 32개 상품의 금리 상승분은 0.2~0.4%포인트로 기준금리 인상분을 밑돌았다.

판매가 중단돼 신규 가입이 불가능한 상품이 금리 인상 목록에 포함된 사례도 있다. 신한은행의 ‘신한 아이행복적금’, 하나은행의 ‘하나 더 예금’, 우리은행의 ‘우리V자유적금’ 등이 대표적이다. 기존 고객이 재예치할 경우 높아진 이자율을 적용받을 수 있지만 혜택을 받을 수 있는 대상자는 많지 않다. 한 시중은행 관계자는 “은행들이 수신금리 인상 실적을 부풀린 면이 있다”고 했다.

소액 수신 상품이 대다수

소비자들이 금리가 대폭 오른 상품에 가입하더라도 실제 이자 이익은 크지 않을 것이란 지적도 제기된다. 기본 금리가 연 2.1%에서 연 2.9%로 0.8%포인트 오른 우리 으쓱(ESG) 적금은 1년간 월 30만원 이하로 납입할 수 있는 소액 적금 상품이다. 매월 30만원씩 붓는다고 하더라도 연간 세전이자는 1만5600원 늘어나는 데 그친다. 기본금리가 0.7%포인트 뛴 ‘우리 프렌즈 정기적금’과 ‘우리 프렌즈 자유적금’도 월 납입 한도가 30만원에 불과하다.신한은행에서 금리가 가장 많이 오른(0.7%포인트 인상) 상품 중 하나인 ‘아름다운 용기 예금’은 300만원부터 3000만원까지 가입할 수 있는 정기예금이다. 정기예금은 보통 예치금액 상한선이 없는 경우가 대부분인데 한도가 정해진 예금상품 금리를 대폭 올린 것이다.

금리가 크게 뛴 상품 중에는 가입 대상자가 한정된 상품도 적지 않다. 금리가 0.7%포인트 오른 우리은행 ‘첫급여 우리적금’은 만 18~35세 이하만 가입할 수 있다. 기본금리를 연 1.9%에서 연 2.6%로 인상한 신한은행 ‘신한 MY 주니어 적금’도 만 18세 이하를 위한 상품이다. 은행들이 이자 지급 부담이 덜한 상품 위주로 금리를 대폭 높였다는 비판이 나오는 이유다.

은행들의 수신금리 인상으로 15일 발표되는 코픽스(COFIX·자금조달비용지수)도 상승할 가능성이 높다. 코픽스에는 예·적금 금리가 가장 큰 영향을 준다. 코픽스가 오르면 변동형 주택담보대출 등 주요 대출금리도 인상돼 이자 상환 부담은 더욱 커질 전망이다.

이인혁 기자 twopeople@hankyung.com

관련뉴스