한국투자증권은 15일 셀트리온에 대해 올 2분기 시장 예상치(컨센서스)를 소폭 웃도는 실적을 낼 것으로 전망했다. 투자의견 ‘매수’를 유지하고, 목표주가를 22만원으로 기존보다 10% 올렸다.

목표주가 상향에는 바이오시밀러(바이오의약품 복제약) 매출 증가에 따른 영업이익률 개선을 반영했다.

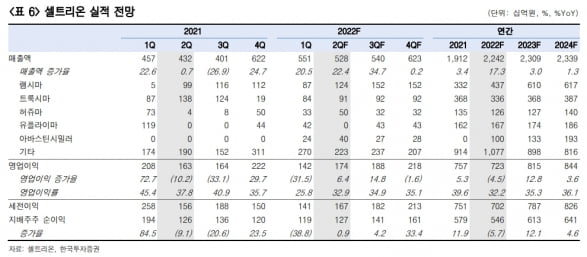

셀트리온의 2분기 실적은 매출 5283억원, 영업이익 1736억원으로 추정했다. 전년 동기 대비 각각 22.4%와 6.4% 증가한 수치다. 컨센서스를 각각 1.2%와 3.3% 웃돌 것이란 예상이다.

2분기 셀트리온헬스케어에 대한 바이오시밀러 공급계약 금액은 3357억원으로, 1분기 대비 22.7% 늘 것으로 추정했다.

영업이익률은 32.9%로, 1분기 25.8%보다 7.1%포인트 개선될 것으로 봤다. 수익성 높은 바이오시밀러 매출이 늘고, 수익성이 낮은 진단키트 매출 비중이 줄면서다. 진단키트 매출 비중은 전 분기 대비 10.3%포인트 하락할 것으로 예상했다.

주력 제품인 ‘램시마’의 탄탄한 성장세가 나타나고 있다는 평가다. 램시마의 미국 점유율은 지난 3월 26.5%에서 6월 29.5%로 상승했다. 유럽에서 직접판매 전환에 따른 호실적도 확인된다고 했다. 독일과 프랑스에서 램시마 및 램시마SC의 점유율은 2020년 각각 15%와 18%에서 올 1분기 42%와 50%로 크게 확대됐다. 독일에서는 ‘램시마SC’의 점유율만 20%에 달한다고 설명했다.

위해주 연구원은 “주성분인 ‘인플릭시맙’은 염증성 장 질환 환자에게 가장 선호되는 약물”이라며 “램시마SC의 임상적 유용성이 입증됨에 따라 램시마의 성장은 지속될 것”이라고 판단했다.

신규 제품의 판매 승인도 기대했다. 셀트리온은 올 하반기 아바스틴 바이오시밀러와 유플라이마의 미국 승인을 받을 예정이다. 매년 1건의 품목허가를 받겠단 목표를 달성하고 있다고 했다. 스텔라라 바이오시밀러의 임상 3상도 완료될 전망이다.

김예나 기자 yena@hankyung.com

목표주가 상향에는 바이오시밀러(바이오의약품 복제약) 매출 증가에 따른 영업이익률 개선을 반영했다.

셀트리온의 2분기 실적은 매출 5283억원, 영업이익 1736억원으로 추정했다. 전년 동기 대비 각각 22.4%와 6.4% 증가한 수치다. 컨센서스를 각각 1.2%와 3.3% 웃돌 것이란 예상이다.

2분기 셀트리온헬스케어에 대한 바이오시밀러 공급계약 금액은 3357억원으로, 1분기 대비 22.7% 늘 것으로 추정했다.

영업이익률은 32.9%로, 1분기 25.8%보다 7.1%포인트 개선될 것으로 봤다. 수익성 높은 바이오시밀러 매출이 늘고, 수익성이 낮은 진단키트 매출 비중이 줄면서다. 진단키트 매출 비중은 전 분기 대비 10.3%포인트 하락할 것으로 예상했다.

주력 제품인 ‘램시마’의 탄탄한 성장세가 나타나고 있다는 평가다. 램시마의 미국 점유율은 지난 3월 26.5%에서 6월 29.5%로 상승했다. 유럽에서 직접판매 전환에 따른 호실적도 확인된다고 했다. 독일과 프랑스에서 램시마 및 램시마SC의 점유율은 2020년 각각 15%와 18%에서 올 1분기 42%와 50%로 크게 확대됐다. 독일에서는 ‘램시마SC’의 점유율만 20%에 달한다고 설명했다.

위해주 연구원은 “주성분인 ‘인플릭시맙’은 염증성 장 질환 환자에게 가장 선호되는 약물”이라며 “램시마SC의 임상적 유용성이 입증됨에 따라 램시마의 성장은 지속될 것”이라고 판단했다.

신규 제품의 판매 승인도 기대했다. 셀트리온은 올 하반기 아바스틴 바이오시밀러와 유플라이마의 미국 승인을 받을 예정이다. 매년 1건의 품목허가를 받겠단 목표를 달성하고 있다고 했다. 스텔라라 바이오시밀러의 임상 3상도 완료될 전망이다.

김예나 기자 yena@hankyung.com

관련뉴스