과거 취약계층 금융지원 정책이 나올 때마다 제기돼온 도덕적 해이와 민간 금융회사 동원 등 논란이 윤석열 정부에서도 똑같이 반복되고 있다. ‘125조원+α’ 규모로 마련된 금융부문 민생안정 대책의 핵심인 ‘새출발기금’의 채무 조정 대상 한도가 1인당 최대 30억원에 달하는 것으로 나타나면서 도덕적 해이를 조장할 수 있다는 지적이 나온다. 금융사들 역시 취약 차주를 지원하겠다는 정책 취지에 공감하면서도 이에 따른 손실 분담과 악성 민원 가능성에 촉각을 곤두세우고 있다.

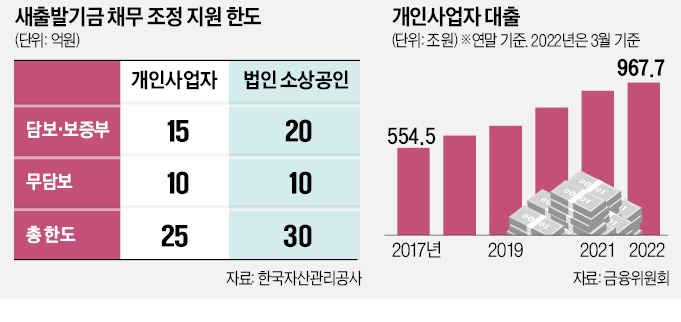

27일 금융권에 따르면 새출발기금의 운영 주체인 캠코(한국자산관리공사)는 최근 금융사에 배포한 설명자료에서 새출발기금 지원 한도를 30억원(법인 소상공인 기준·개인사업자 25억원)으로 명시했다. 예상보다 한도가 높게 설정됐다는 게 금융권의 대체적인 반응이다.

은행권 관계자는 “2013년 국민행복기금 등 과거 개인을 대상으로 한 채무조정 프로그램은 대상 한도가 통상 1억원 안팎이었는데, 이번엔 법인까지 염두에 두고 상한선을 30억원으로 정한 것 같다”고 말했다. 이 관계자는 “정말 영세한 사업자가 아니라 수십억원의 빚을 질 만큼 담보와 신용을 갖춘 법인까지 지원하는 게 맞는지 의문”이라고도 했다. 향후 대상자 선정을 둘러싸고 불공정 논란이 불거질 수 있다는 얘기다.

개인사업자 대출뿐 아니라 가계대출까지 지원 대상에 포함된 점도 논란이 될 수 있다는 지적이다. 주택담보대출이나 전세대출 등 코로나19 사태와 관계없는 대출이 제외되긴 했지만 사업주가 개인용도와 사업용도 중 어느 목적으로 가계대출을 받았는지 명확하게 구분하기가 쉽지 않을 것이란 평가다. 무엇보다 코로나19 사태로 경영난을 겪는 와중에도 꼬박꼬박 원리금을 갚아 온 차주는 상대적인 박탈감을 느낄 수밖에 없다. 여기에다 ‘버티면 정부가 깎아준다’는 인식이 확산할 수 있다는 우려도 나온다.

하지만 시장에서 경쟁입찰을 통해 채권을 팔 땐 회계사 감정가에 프리미엄이 붙지만, 캠코 매각 시 이런 프리미엄을 포기할 수밖에 없다는 게 은행권의 항변이다. 한 시중은행 관계자는 “보통 소상공인 신용대출의 부도 후 손실률은 70~80% 수준으로 금융사 입장에서 20% 정도는 건질 수 있다”며 “과거 국민행복기금 땐 금융사가 6~7%(사후정산 포함) 정도는 받을 수 있었는데, 지금은 규모나 채무조정 폭이 훨씬 큰 만큼 금융사 손실이 이보다 더 확대될 것”이라고 내다봤다.

2금융권 관계자도 “캠코에 채권을 넘기지 않고 자체적으로 상환 일정 조정, 금리 할인 등을 해주는 방법이 있지만 이 경우에도 비용이 많이 든다”며 “조달금리가 계속 오르고 있는 상황에서 시중은행에 비해 덩치가 작은 2금융권의 경영 어려움이 더욱 가중될 것”이라고 했다.

캠코 자료에는 부실 우려 차주의 예시로 △6개월 이상 장기 휴·폐업자 △10일 이상 단기연체자(최근 6개월간 누적 연체 3회 이상) △고객 연체 등에 따른 기한이익상실차주 등이 제시돼 있다. 대출 보유자가 10일 이상 연체하는 사례는 비교적 흔한 만큼 부실 우려 차주 기준이 지나치게 넓다는 지적이 제기된다.

이인혁/빈난새/이소현 기자 twopeople@hankyung.com

“성실 상환자 상대적 박탈감 커질 듯”

27일 금융권에 따르면 새출발기금의 운영 주체인 캠코(한국자산관리공사)는 최근 금융사에 배포한 설명자료에서 새출발기금 지원 한도를 30억원(법인 소상공인 기준·개인사업자 25억원)으로 명시했다. 예상보다 한도가 높게 설정됐다는 게 금융권의 대체적인 반응이다.

은행권 관계자는 “2013년 국민행복기금 등 과거 개인을 대상으로 한 채무조정 프로그램은 대상 한도가 통상 1억원 안팎이었는데, 이번엔 법인까지 염두에 두고 상한선을 30억원으로 정한 것 같다”고 말했다. 이 관계자는 “정말 영세한 사업자가 아니라 수십억원의 빚을 질 만큼 담보와 신용을 갖춘 법인까지 지원하는 게 맞는지 의문”이라고도 했다. 향후 대상자 선정을 둘러싸고 불공정 논란이 불거질 수 있다는 얘기다.

개인사업자 대출뿐 아니라 가계대출까지 지원 대상에 포함된 점도 논란이 될 수 있다는 지적이다. 주택담보대출이나 전세대출 등 코로나19 사태와 관계없는 대출이 제외되긴 했지만 사업주가 개인용도와 사업용도 중 어느 목적으로 가계대출을 받았는지 명확하게 구분하기가 쉽지 않을 것이란 평가다. 무엇보다 코로나19 사태로 경영난을 겪는 와중에도 꼬박꼬박 원리금을 갚아 온 차주는 상대적인 박탈감을 느낄 수밖에 없다. 여기에다 ‘버티면 정부가 깎아준다’는 인식이 확산할 수 있다는 우려도 나온다.

“손실은 정부가 모두 부담한다지만…”

자료에 따르면 부실 차주의 무담보·보증부 대출 채권은 새출발기금이 직접 매입하고 나머지는 채권자인 금융사 동의를 받아 신용회복위원회를 통해 채무조정을 하게 된다. 금융사들은 부실 차주로 분류된 고객의 채권을 시장가에 훨씬 못 미치는 가격으로 캠코에 팔게 될 것을 걱정하고 있다. 이에 대해 금융위원회 관계자는 “회계사 감정을 받은 가격으로 (채권을) 넘기는 것이고, 나중에 많이 회수되면 그만큼 사후 정산도 해줄 예정이어서 금융사에 부담이 될 일은 없을 것”이라며 “기본적으로 원리금 탕감에 따른 손실은 정부 예산과 캠코 재정에서 모두 충당한다”고 설명했다.하지만 시장에서 경쟁입찰을 통해 채권을 팔 땐 회계사 감정가에 프리미엄이 붙지만, 캠코 매각 시 이런 프리미엄을 포기할 수밖에 없다는 게 은행권의 항변이다. 한 시중은행 관계자는 “보통 소상공인 신용대출의 부도 후 손실률은 70~80% 수준으로 금융사 입장에서 20% 정도는 건질 수 있다”며 “과거 국민행복기금 땐 금융사가 6~7%(사후정산 포함) 정도는 받을 수 있었는데, 지금은 규모나 채무조정 폭이 훨씬 큰 만큼 금융사 손실이 이보다 더 확대될 것”이라고 내다봤다.

2금융권 관계자도 “캠코에 채권을 넘기지 않고 자체적으로 상환 일정 조정, 금리 할인 등을 해주는 방법이 있지만 이 경우에도 비용이 많이 든다”며 “조달금리가 계속 오르고 있는 상황에서 시중은행에 비해 덩치가 작은 2금융권의 경영 어려움이 더욱 가중될 것”이라고 했다.

캠코 자료에는 부실 우려 차주의 예시로 △6개월 이상 장기 휴·폐업자 △10일 이상 단기연체자(최근 6개월간 누적 연체 3회 이상) △고객 연체 등에 따른 기한이익상실차주 등이 제시돼 있다. 대출 보유자가 10일 이상 연체하는 사례는 비교적 흔한 만큼 부실 우려 차주 기준이 지나치게 넓다는 지적이 제기된다.

이인혁/빈난새/이소현 기자 twopeople@hankyung.com

관련뉴스