이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

해외여행이 증가하자 비자, 마스터카드 등 글로벌 카드회사들의 투자 매력이 커지고 있다. 이들 회사는 리오프닝(경제활동 재개)으로 관광객들의 해외 결제금액이 늘어난 데다 물가 상승으로 수수료까지 증가해 올 2분기에 좋은 실적을 냈다. 미국, 유럽에 이어 아시아 국가들의 해외여행 수요가 늘고 있어 성장 여력은 충분하다는 분석이 나온다.

지난 28일 마스터카드는 컨센서스(시장 예상치)를 웃도는 2분기 실적을 발표했다. 분기 주당순이익(EPS)은 2.56달러(약 3339원)로 시장 전망치 2.35달러(약 3065원)보다 8.94% 높았다. 전년 동기보다 31.3% 증가한 수치다. 매출은 55억달러(약 7조1700억원)로 컨센서스 52억4800만달러(약 6조8500억원)를 4.8% 웃돌았다. 전년 동기에 비해서는 21.5% 증가했다.

지난 28일 마스터카드는 컨센서스(시장 예상치)를 웃도는 2분기 실적을 발표했다. 분기 주당순이익(EPS)은 2.56달러(약 3339원)로 시장 전망치 2.35달러(약 3065원)보다 8.94% 높았다. 전년 동기보다 31.3% 증가한 수치다. 매출은 55억달러(약 7조1700억원)로 컨센서스 52억4800만달러(약 6조8500억원)를 4.8% 웃돌았다. 전년 동기에 비해서는 21.5% 증가했다.글로벌 결제 시장에서 가장 큰 비중을 차지하고 있는 비자도 지난 27일 컨센서스를 웃도는 2분기 실적을 발표했다. 비일반회계기준(non-GAAP) 주당 순이익(EPS)은 1.98달러(약 2577원)로 컨센서스를 13% 상회했다. 비일반회계기준은 실적과 큰 상관이 없는 소송, 세금 등 일회성 비용을 빼고 계산하는 것을 말한다.

글로벌 카드사들이 호실적을 낸 배경으로 해외여행 증가가 꼽힌다. 비자에 따르면 유럽 내 거래를 제외한 국제여행 결제금액은 전년 대비 129% 늘었다. 2019년과 비교해도 4% 증가해 코로나19 이전 수준을 넘어섰다. 전체 국제 결제금액은 전년 대비 48%, 2019년 대비 23% 늘었다.

증권가에선 이들 회사가 당분간 좋은 실적을 낼 것으로 보고 있다. 미국, 유럽에 이어 한국 등 아시아 국가들에서 해외여행 수요가 급증하고 있기 때문이다. 인천공항공사에 따르면 올 상반기 인천공항 이용 여행객 수는 하루평균 2만 명대를 회복했으며, 7월에는 코로나19 이후 최초로 5만 명(7월 1일) 및 6만 명(7월 17일)을 연달아 돌파했다.

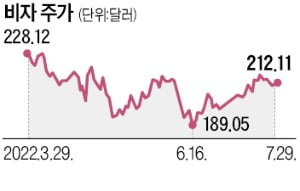

주식의 밸류에이션(실적 대비 주가수준) 매력도 높다는 분석이다. 윤여훈 한국투자증권 연구원은 “작년 10월부터 올 9월까지 비자의 예상 주가수익비율(PER)은 29.3배로 2017~2019년 평균 PER인 34배보다 낮다”고 했다.

최세영 기자 seyeong2022@hankyung.com

관련뉴스