국내 1위 시멘트기업 쌍용C&E의 경영권을 보유한 사모펀드(PEF) 운용사 한앤컴퍼니가 이 회사 지분 전량을 매각했다. 매각 단가는 투자 원금의 3배. 운용사를 이끄는 10명 안팎의 파트너들은 ‘돈방석’에 앉게 됐다. 매각 차익의 20%에 달하는 수천억원을 보너스로 받게 된다.

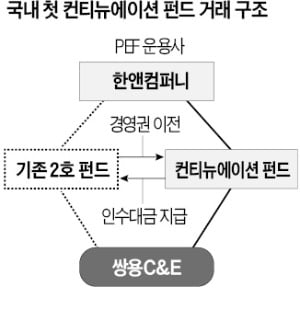

대박을 안겨준 새 주인은 연관 대기업도 글로벌 PEF도 아닌 바로 한앤컴퍼니다. ‘헌 펀드’에 있던 쌍용C&E를 ‘새 펀드’로 넘겨 차액을 정산하면서 쌍용C&E 경영권도 계속 행사할 예정이다. 이때 만드는 새 펀드를 컨티뉴에이션 펀드(Continuation Fund)라고 한다. 운용사(GP)는 그대로 두고 투자자(LP)만 바꾸는 딜이다. 글로벌 시장에선 컨티뉴에이션 펀드를 활용한 거래가 성행하고 있지만 한국에선 이번이 처음이다. 31일 투자은행(IB)업계에 따르면 한앤컴퍼니는 15억달러(약 1조9000억원) 규모의 컨티뉴에이션 펀드를 조성해 쌍용C&E 투자자를 교체하는 거래를 지난주 마무리했다. 쌍용C&E 지분 77.68%를 보유 중인 투자목적회사(SPC)의 주주가 기존 한앤컴퍼니 2호 펀드에서 이번에 새로 만든 컨티뉴에이션 펀드로 교체되는 방식이다. 컨티뉴에이션 펀드 중 4억5000만달러는 한앤컴퍼니가 3호 펀드를 통해 재투자했고 5억달러는 콜러캐피털·골드만삭스 등 해외 투자자가, 나머지 5억달러는 미래에셋증권·교직원공제회·농협중앙회 등 10곳 내외의 국내 금융회사가 맡았다. 펀드 만기는 5년이다.

31일 투자은행(IB)업계에 따르면 한앤컴퍼니는 15억달러(약 1조9000억원) 규모의 컨티뉴에이션 펀드를 조성해 쌍용C&E 투자자를 교체하는 거래를 지난주 마무리했다. 쌍용C&E 지분 77.68%를 보유 중인 투자목적회사(SPC)의 주주가 기존 한앤컴퍼니 2호 펀드에서 이번에 새로 만든 컨티뉴에이션 펀드로 교체되는 방식이다. 컨티뉴에이션 펀드 중 4억5000만달러는 한앤컴퍼니가 3호 펀드를 통해 재투자했고 5억달러는 콜러캐피털·골드만삭스 등 해외 투자자가, 나머지 5억달러는 미래에셋증권·교직원공제회·농협중앙회 등 10곳 내외의 국내 금융회사가 맡았다. 펀드 만기는 5년이다.

쌍용C&E의 기업가치는 주당 8200원, 거래 지분(77.68%) 기준으론 약 3조2093억원으로 책정됐다. 한앤컴퍼니가 지분 확보에 들인 투자금은 약 1조4375억원 수준이다. 배당 등을 통해 그동안 회수한 금액을 고려하면 한앤컴퍼니는 쌍용C&E 투자 6년 만에 3배가량의 차익을 거둔 것으로 추정된다.

한앤컴퍼니는 투자자 교체를 통해 쌍용C&E 경영권을 외부에 매각하지 않고도 중간 회수에 성공했다. 2015년 조성한 2호 펀드가 만기를 앞둔 상황에서 기한에 쫓기지 않고 쌍용C&E 재매각에 돌입할 시간을 벌 수 있는 장점도 있다. 무엇보다 펀드 운용역은 대규모 성과보수를 수령할 수 있게 됐다.

글로벌 PEF업계에선 컨티뉴에이션 펀드가 활발하다. 코로나19 직후 저금리 기조 속에서 PEF로 자금이 몰리면서 펀드 간 거래가 속출했다. 블랙스톤 칼라일 KKR 등 글로벌 PEF들은 컨티뉴에이션 펀드를 보유하고 있거나 펀드 조성을 끝내고 활발히 투자처를 찾고 있다. 파이낸셜타임스에 따르면 세계에서 컨티뉴에이션 펀드를 활용한 거래가 지난해 650억달러로, 코로나19 직전인 2019년(270억달러)의 두 배 이상으로 커졌다. 국내에서도 경기 침체로 인수합병(M&A), 기업공개(IPO) 시장이 위축되면서 컨티뉴에이션 펀드를 활용한 회수 시장이 활성화할 것으로 전망된다. 구조조정 기업의 경영권 매각(1세대), PEF 운용사 간 거래(2세대)에 이어 운용사를 그대로 두고 투자자만 교체하는 ‘3세대’ 회수 시장이 열렸다는 분석도 나온다.

국내에서도 경기 침체로 인수합병(M&A), 기업공개(IPO) 시장이 위축되면서 컨티뉴에이션 펀드를 활용한 회수 시장이 활성화할 것으로 전망된다. 구조조정 기업의 경영권 매각(1세대), PEF 운용사 간 거래(2세대)에 이어 운용사를 그대로 두고 투자자만 교체하는 ‘3세대’ 회수 시장이 열렸다는 분석도 나온다.

하지만 긍정적으로만 평가되는 것은 아니다. 글로벌 시장에서 경고음이 나오고 있다. 아문디의 빈센트 모티에르 최고투자책임자(CIO)는 지난 6월 “최근 몇 년간 PEF 간 거래들이 민간 시장에서 거품을 만드는 피라미드 다단계 구조와 닮아가고 있다”고 직설적으로 비판했다.

국내에서도 우려의 목소리가 나온다. 한 국내 공제회 CIO는 “글로벌 시장에서 컨티뉴에이션 거래 밸류에이션(기업 평가가치)이 대폭 올라 글로벌 출자계획을 보류했다”고 말했다. 또 다른 연기금 관계자는 “컨티뉴에이션 펀드의 투자 가치가 과연 적정하게 책정됐는지 의문이 제기될 소지가 다분하다”고 말했다.

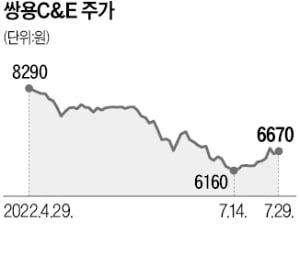

결국 컨티뉴에이션 1호 딜인 쌍용C&E의 성패에 관심이 쏠린다. 쌍용C&E가 처한 경영 상황이 만만치는 않다. 글로벌 인플레이션 여파로 유연탄 가격이 급등하고 전력요금까지 상승하면서 1분기 영업이익이 작년 동기보다 98% 급감했다. 주가(29일 기준)는 주당 6670원으로 새 투자자들이 인수한 가격 대비 약 18% 낮은 수준에 있다.

한앤컴퍼니도 승부수를 던졌다. 컨티뉴에이션 거래와 함께 쌍용C&E 비상 경영을 선언했다. 또 펀드 관리 보수를 펀드 규모의 1%로 책정하고, 성과보수를 받을 수 있는 최소 수익률 기준도 연 10%로 상향했다. 일반적인 관리 보수 2%와 성과보수 기준 수익률 연 8%보다 더 엄격하게 책정한 것이다.

차준호 기자 chacha@hankyung.com

대박을 안겨준 새 주인은 연관 대기업도 글로벌 PEF도 아닌 바로 한앤컴퍼니다. ‘헌 펀드’에 있던 쌍용C&E를 ‘새 펀드’로 넘겨 차액을 정산하면서 쌍용C&E 경영권도 계속 행사할 예정이다. 이때 만드는 새 펀드를 컨티뉴에이션 펀드(Continuation Fund)라고 한다. 운용사(GP)는 그대로 두고 투자자(LP)만 바꾸는 딜이다. 글로벌 시장에선 컨티뉴에이션 펀드를 활용한 거래가 성행하고 있지만 한국에선 이번이 처음이다.

투자자만 바꾸고 경영권은 그대로

31일 투자은행(IB)업계에 따르면 한앤컴퍼니는 15억달러(약 1조9000억원) 규모의 컨티뉴에이션 펀드를 조성해 쌍용C&E 투자자를 교체하는 거래를 지난주 마무리했다. 쌍용C&E 지분 77.68%를 보유 중인 투자목적회사(SPC)의 주주가 기존 한앤컴퍼니 2호 펀드에서 이번에 새로 만든 컨티뉴에이션 펀드로 교체되는 방식이다. 컨티뉴에이션 펀드 중 4억5000만달러는 한앤컴퍼니가 3호 펀드를 통해 재투자했고 5억달러는 콜러캐피털·골드만삭스 등 해외 투자자가, 나머지 5억달러는 미래에셋증권·교직원공제회·농협중앙회 등 10곳 내외의 국내 금융회사가 맡았다. 펀드 만기는 5년이다.쌍용C&E의 기업가치는 주당 8200원, 거래 지분(77.68%) 기준으론 약 3조2093억원으로 책정됐다. 한앤컴퍼니가 지분 확보에 들인 투자금은 약 1조4375억원 수준이다. 배당 등을 통해 그동안 회수한 금액을 고려하면 한앤컴퍼니는 쌍용C&E 투자 6년 만에 3배가량의 차익을 거둔 것으로 추정된다.

한앤컴퍼니는 투자자 교체를 통해 쌍용C&E 경영권을 외부에 매각하지 않고도 중간 회수에 성공했다. 2015년 조성한 2호 펀드가 만기를 앞둔 상황에서 기한에 쫓기지 않고 쌍용C&E 재매각에 돌입할 시간을 벌 수 있는 장점도 있다. 무엇보다 펀드 운용역은 대규모 성과보수를 수령할 수 있게 됐다.

글로벌 PEF업계에선 컨티뉴에이션 펀드가 활발하다. 코로나19 직후 저금리 기조 속에서 PEF로 자금이 몰리면서 펀드 간 거래가 속출했다. 블랙스톤 칼라일 KKR 등 글로벌 PEF들은 컨티뉴에이션 펀드를 보유하고 있거나 펀드 조성을 끝내고 활발히 투자처를 찾고 있다. 파이낸셜타임스에 따르면 세계에서 컨티뉴에이션 펀드를 활용한 거래가 지난해 650억달러로, 코로나19 직전인 2019년(270억달러)의 두 배 이상으로 커졌다.

3세대 회수시장 진입 기대

국내에서도 경기 침체로 인수합병(M&A), 기업공개(IPO) 시장이 위축되면서 컨티뉴에이션 펀드를 활용한 회수 시장이 활성화할 것으로 전망된다. 구조조정 기업의 경영권 매각(1세대), PEF 운용사 간 거래(2세대)에 이어 운용사를 그대로 두고 투자자만 교체하는 ‘3세대’ 회수 시장이 열렸다는 분석도 나온다.하지만 긍정적으로만 평가되는 것은 아니다. 글로벌 시장에서 경고음이 나오고 있다. 아문디의 빈센트 모티에르 최고투자책임자(CIO)는 지난 6월 “최근 몇 년간 PEF 간 거래들이 민간 시장에서 거품을 만드는 피라미드 다단계 구조와 닮아가고 있다”고 직설적으로 비판했다.

국내에서도 우려의 목소리가 나온다. 한 국내 공제회 CIO는 “글로벌 시장에서 컨티뉴에이션 거래 밸류에이션(기업 평가가치)이 대폭 올라 글로벌 출자계획을 보류했다”고 말했다. 또 다른 연기금 관계자는 “컨티뉴에이션 펀드의 투자 가치가 과연 적정하게 책정됐는지 의문이 제기될 소지가 다분하다”고 말했다.

결국 컨티뉴에이션 1호 딜인 쌍용C&E의 성패에 관심이 쏠린다. 쌍용C&E가 처한 경영 상황이 만만치는 않다. 글로벌 인플레이션 여파로 유연탄 가격이 급등하고 전력요금까지 상승하면서 1분기 영업이익이 작년 동기보다 98% 급감했다. 주가(29일 기준)는 주당 6670원으로 새 투자자들이 인수한 가격 대비 약 18% 낮은 수준에 있다.

한앤컴퍼니도 승부수를 던졌다. 컨티뉴에이션 거래와 함께 쌍용C&E 비상 경영을 선언했다. 또 펀드 관리 보수를 펀드 규모의 1%로 책정하고, 성과보수를 받을 수 있는 최소 수익률 기준도 연 10%로 상향했다. 일반적인 관리 보수 2%와 성과보수 기준 수익률 연 8%보다 더 엄격하게 책정한 것이다.

차준호 기자 chacha@hankyung.com

관련뉴스